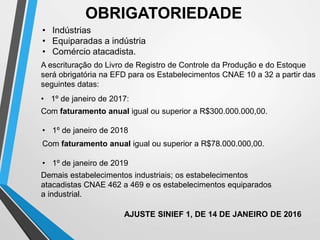

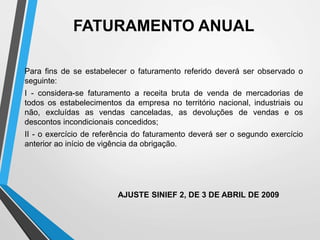

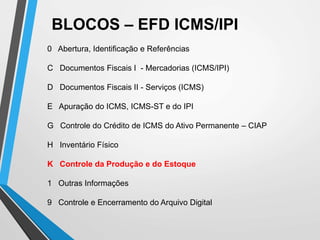

O documento descreve as novas regras para o preenchimento do Bloco K da EFD ICMS/IPI, que passa a exigir o controle da produção e estoque de empresas. A partir de 2017, empresas com faturamento anual acima de R$300 milhões deverão fornecer detalhes sobre estoques, produção, insumos e processos industriais. O objetivo é dar mais transparência às operações e facilitar a fiscalização sobre créditos tributários.