Baixado 32 vezes

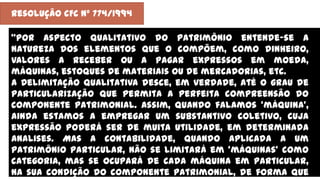

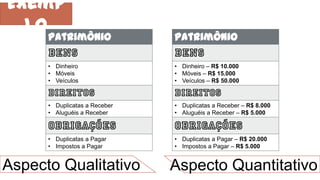

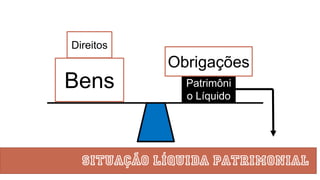

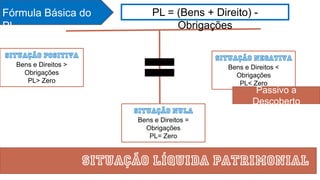

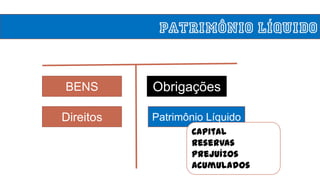

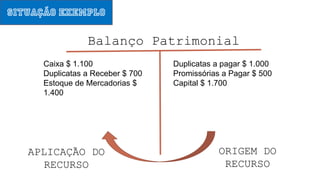

O documento define o conceito de patrimônio como sendo um conjunto de bens, direitos e obrigações de uma pessoa ou empresa, avaliados em moeda. Explica que o patrimônio pode ser analisado qualitativamente, por meio da natureza dos elementos que o compõem, e quantitativamente. Por fim, apresenta a fórmula básica para calcular o patrimônio líquido.