Baixado 22 vezes

![10

monetários, deve-se proceder a uma análise de sua representatividade em relação aos

propósitos em consideração.

Alguns índices: ICV/DIESSE, IGP-DI/FGV, IGP-M/FGV, INCC-DI/FGV, INCC-

M/FGV, IPA-DI/FGV, IPA-M/FGV, IPC-Br-DI/FGV, INPC/IBGE, IPAC/IBGE, IPCA-

15/IBGE, IPCA-E/IBGE, IPC/FIPE, TR/BCB, TJLP/CMN, SELIC/RF-MF, entre outros.

A moeda perde a qualidade da reserva de valor, isto é, perde seu poder aquisitivo –

poder de compra do dinheiro.

As conseqüências da inflação: a diminuição do poder de compra (perda do poder

aquisitivo da moeda); a instabilidade social; o aumento dos salários nominais, entre outras.

A equação algébrica matemática para calcular a taxa de inflação:

P

i p f 1.100

P

i

ip → taxa de inflação no período; Pf→ Valor do preço final (período ou mês

seguinte); Pi→ Valor do preço inicial (período ou mês anterior).

Exemplo: No mês de janeiro de 2011, o preço do pacote de 2 kg de açúcar cristal era

de R$2,79. No mês de janeiro de 2012, o preço do mesmo produto passou a custar R$4,39.

Qual a taxa de inflação do período?

Solução:

Pf = R$4,39; Pi = R$2,79; ip = ?

ip = [(4,39/2,79 – 1] . 100 = 57,35% a.p.

A equação algébrica matemática para calcular a taxa acumulada de inflação:

i AC 1 i1 1 i2 ...1 in 1.100

.

iAC → taxa de inflação acumulada no período; i1→ taxa de inflação no primeiro

período; i2→ taxa de inflação no segundo período; in→ taxa de inflação no enésimo período.

Exemplo: A taxa de inflação no Brasil no ano de 2010 foi de 6,29%. No ano de 2011

foi de 5,92%, de acordo com o índice do INPC/IBGE. Qual a inflação acumulada nesses dois

anos?

Solução:

i1 = 6,29% → 0,0629; i2 = 5,92% → 0,0592; iAC = ?

iAC = {[(1 + 0,0629) . (1 + 0,0592) – 1] . 100} = 12,58% a.p.

Diante do conceito de dinheiro no tempo pode extrair inúmeras aplicações práticas

para a construção de um número índice como ferramenta para diversas aplicações de correção

monetária e análises de valores.

i AC i1 i2 1.100

1 .1

Exemplo: Índice do IGP-M/FGV do ano de 2010, conforme Anexo V - Tabela de

Índices do IGP-M/FGV, em percentual (%). Acumular as variações mensais do índice obter-

se-á a inflação acumulada no período de janeiro a dezembro de 2010, porém não se calcula o

mês de janeiro, por servir-se como base, conforme cálculo exposto no Anexo VI - Índice de

inflação mensal e índice de inflação acumulada.

A correção monetária foi introduzida no Brasil pela Lei 3.470/1958, porém a partir

da Lei 4.357/1964, a legislação pátria tem permitido a correção monetária do imobilizado

como base para o cálculo da quota de depreciação dedutível. A correção monetária,

matematicamente, surgiu através do índice da variação das Obrigações Reajustáveis do

Tesouro Nacional – ORTN utilizada como indexador econômico (outubro/1964 a

fevereiro/1986).

A partir da edição da Lei 6.404/1964 - Lei das Sociedades Anônimas vieram os

Decretos-Lei 1.598/1977, 2.341/1987 e Lei 7.799/1989 que regularam a correção monetária

do ativo permanente e do patrimônio líquido, com a finalidade de expressar em valores atuais

as demonstrações financeiras.](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-10-320.jpg)

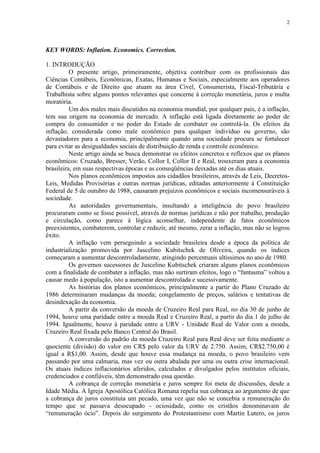

![12

Observação: O índice oficial de correção monetária do mês de novembro de 2009 foi

aplicado proporcionalmente à quantidade de dias, isto é, metade do valor do índice, em razão

da correção monetária, iniciar-se no dia 15 de novembro de 2009.

Solução:

CM = 13.500,00 x [(1 + 0,0019). (1 + 0,0024). (1 + 0,0088). (1 + 0,0070). (1 +

0,0071). (1 + 0,0073). (1 + 0,0043). (1 + (-0,0011)). (1 + (-0,0007)). (1 + (-0,0007)). (1 +

0,0054). (1 + 0,0092). (1 + 0,0103). (1 + 0,0060). (1 + 0,0094). (1 + 0,0054). (1 + 0,0066). (1

+ 0,0072). (1 + 0,0057). (1 + 0,0022). (1 + 0,0000). (1 + 0,0042). (1 + 0,0045). (1 + 0,0032).

(1 + 0,0057). (1 + 0,0051). (1 + 0,0051). (1 + 0,0039)] = R$15.450,40, conforme Anexo VII -

Planilha de cálculo de correção monetária.

O processo inflacionário obriga a quem faz cálculo financeiro ou toma decisões de

empréstimos, financiamento ou investimentos a ter muita cautelar e prestar bastante atenção

ao significado financeiro dos lucros e contas nominais apresentadas pelas empresas, ao

impacto da inflação na avaliação dos empréstimos, financiamentos e investimentos, haja vista

para que se perceba como é afetado o processo decisório.

Em virtude do resultado da inflação, os significados das medidas contábeis e

econômicas de rentabilidades, lucros e custos, divergem. Esta divergência é maior à medida

que a inflação se acelera, isto é, aumenta continuamente.

No Brasil, diversos mecanismos já foram instituídos e desenvolvidos com a

finalidade precípua de atenuar, minimizar ou neutralizar o impacto da inflação na correção

monetária como mecanismo de resgate do poder aquisitivo da moeda, reflexivamente nos

encargos legais de juros moratórios e multa moratória em razão da inadimplência de

obrigação contratual.

A correção monetária é um mecanismo imperfeito que somente alivia,

momentaneamente, mas não cura o mal gerado pela inflação. Assim, enquanto a inflação se

mantiver presente na economia, qualquer tomador de decisões tem que saber lidar com este

câncer. As pessoas que lidam no mercado econômico com empréstimos, financiamentos e

investimentos devem compreender e reconhecer os significados dos valores nominais; taxas

de juros aparentes e reais; custos efetivos aparentes e reais dos empréstimos, financiamentos e

investimentos; rentabilidade efetiva e real das aplicações financeiras; taxas de crescimento

nominal e real; correção monetária de débitos em geral e cambial; etc.

A inflação é a aumento contínuo e generalizado dos preços dos bens e serviços. A

inflação desvaloriza o dinheiro no tempo. Portanto, diminui o poder de compra, por isso,

torna-se necessário fazer uma correção monetária, a fim de recuperar o poder de compra de

um determinado quantum.

Para tanto é necessário conhecer algumas variações da taxa de juros: mercado,

inflação e a derivada taxa real:

As equações algébricas matemáticas para taxa real:

valor de 10% do valor da condenação,...” (Processo nº 2011.0006.6656-0 – AÇÃO INDENIZATÓRIA DE DANO – SEGURO

OBRIGATÓRIO – COMARCA DE MIRANORTE – ESTADO DO TOCANTINS).](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-12-320.jpg)

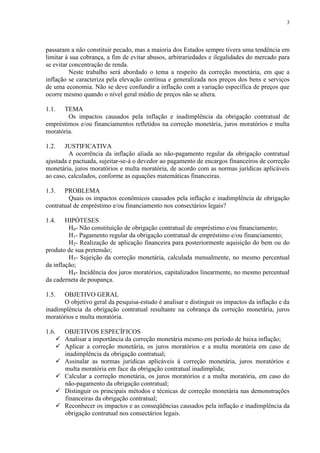

![13

Exemplo: Enoque Fernandes contraiu empréstimo de R$16.500,00, à taxa nominal de

3,00% ao mês e efetiva de 42,58% ao ano para pagá-lo em quatro anos, isto é, em 48 meses.

Por ocasião do pagamento, a inflação do período da primeira prestação à última prestação foi

de 26,48%. Qual foi a taxa de juros reais dessa operação?

PV = R$16.500,00; i = 3,00% a.m., equivale a 42,58% a.a.; n = 48 meses; inflação =

26,48%; r = ?

r = {[(1 + 0,4258) / (1 + 0,2648)] – 1}.100 = 12,73% a.a.

A correção monetária obrigatoriamente deve corresponder ao resgate do poder

aquisitivo da moeda em função da desvalorização provocada pela inflação, por essa razão, a

correção monetária deve corresponder à taxa de inflação. Portanto, CM = PV . r (Correção

Monetária é igual ao produto do Valor Presente pela taxa real de juros).

A atualização monetária é calculada pela seguinte equação algébrica matemática:

AM = PV . (1 + r . n)

AM → Atualização monetária; PV → Valor Presente; r→ taxa real de juros; n→

número de períodos.

Exemplo-1: A empresa EHL assumiu obrigação contratual de pagar a quantia de

R$120.000,00 à taxa de juros efetivos de 14,72% ao ano, durante cinco anos. Qual a correção

monetária e a atualização monetária?

CM = PV . r = 120.000,00 x 0,1472 = R$17.664,00

AM = PV . (1+ r. n) = 120.000,00 x (1 + 0,1472 . 5) = R$208.320,00

Exemplo-2: A empresa JL assumiu obrigação contratual de pagar a quantia de

R$120.000,00 durante cinco anos, sabendo-se que as taxas anuais da inflação foram: 5,04%;

6,30%; 4,04%; 6,29%; 5,92%. Qual a atualização monetária?

AM = PV . [(1+ i1) . (1+ i2) . (1+ i3) . (1+ i4) . (1+ i5)]

AM = 120.000,00 x [(1+ 0,0504). (1+ 0,0630). (1+ 0,0404). (1+ 0,0629). (1+

0,0592)] = R$ 156.942,28

Exemplo-3: A empresa ENSA assumiu obrigação contratual de pagar a quantia de

R$150.000,00 à taxa de juros efetivos de 14,72% ao ano, em seis prestações anuais, a partir

do ano de 2006 ao ano de 2011. Elabore a planilha de cálculo desse empréstimo.

Planilha de cálculo da atualização monetária:

PV = 150.000,00; r = 14,72% a.a.; n = 6 prestações anuais.

PMT1 = 28.680,00; PMT2 = 32.360,00; PMT3 = 36.040,00; PMT4 = 39.720,00;

PMT5 = 43.400,00; PMT6 = 47.080,00, conforme Anexo VIII - Planilha de cálculo de

correção monetária do valor das prestações do empréstimo.

Para melhor compreensão da situação fática, indispensável proceder à atualização

monetária das prestações desse empréstimo, considerando as taxas anuais de inflação, dos

últimos cinco anos: 3,14%; 4,46%; 5,90%; 4,31%; 5,91%; 6,50% são resgatar o poder de

compra da moeda.

Observação: o fator de atualização acumulado corresponde ao fator do período

anterior multiplicado pela percentual do período seguinte somado a unidade (elemento neutro

da multiplicação e divisão).

Na esfera patrimonial e obrigacional, o contrato é instrumento fundamental para a

circulação de riquezas e para fomentar a economia. Através deste instrumento, centrado na

autonomia de vontade das partes, elas se manifestam, constituindo, modificando,

regulamentando e extinguindo relação jurídica.

Nos negócios jurídicos, as obrigações pecuniárias imperam em face da autonomia de

vontade que constitui no instrumento do contrato, faz-se necessária a estipulação de índice de

correção monetária para estabelecer e fixar reajustes de preços e acrescer encargos moratórios

(juros e multa) decorrentes do inadimplemento da obrigação, independente da correção

monetária.](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-13-320.jpg)

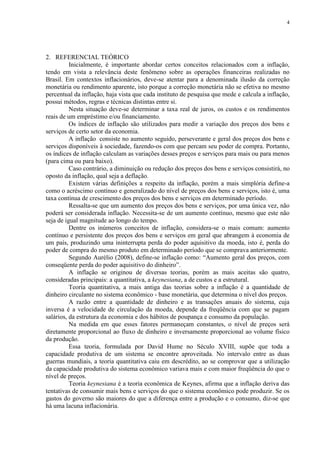

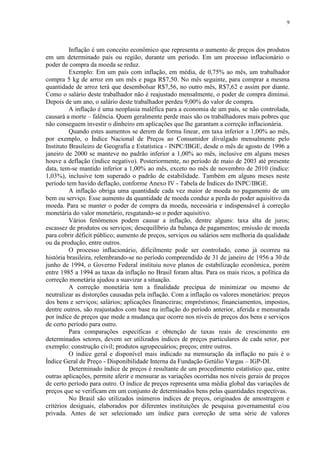

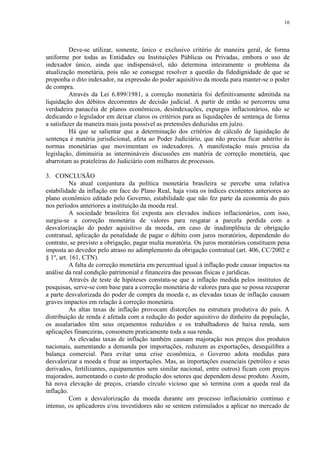

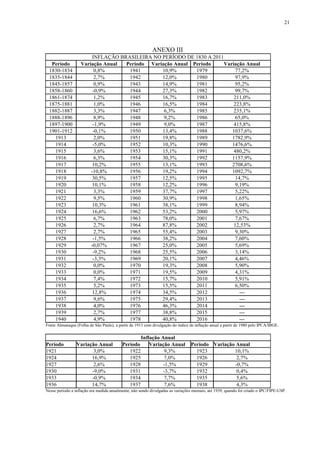

![22

ANEXO IV

ÍNDICE OFICIAL DO INPC/IBGE - [%]

ANO/MÊS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

1990 68,19 73,99 82,18 14,67 7,31 11,64 12,62 12,18 14,26 14,43 16,92 19,14

1991 20,95 20,20 11,79 5,01 6,68 10,83 12,14 15,62 15,62 21,08 26,48 24,15

1992 25,92 24,48 21,62 20,84 24,50 20,85 22,08 22,38 23,98 26,07 22,89 25,58

1993 28,77 24,79 27,58 28,37 26,78 30,37 31,01 33,34 35,63 34,12 36,00 37,73

1994 41,32 40,57 43,08 42,86 42,73 48,24 7,75 1,85 1,40 2,82 2,96 1,70

1995 1,44 1,01 1,62 2,49 2,10 2,18 2,46 1,02 1,17 1,40 1,51 1,65

1996 1,46 0,71 0,29 0,93 1,28 1,33 1,20 0,50 0,02 0,38 0,34 0,33

1997 0,81 0,45 0,68 0,60 0,11 0,35 0,18 -0,03 0,10 0,29 0,15 0,57

1998 0,85 0,54 0,49 0,45 0,72 0,15 -0,28 -0,49 -0,31 0,11 -0,18 0,42

1999 0,65 1,29 1,28 0,47 0,05 0,07 0,74 0,55 0,39 0,96 0,94 0,74

2000 0,61 0,05 0,13 0,09 -0,05 0,30 1,39 1,21 0,43 0,16 0,29 0,55

2001 0,77 0,49 0,48 0,84 0,57 0,60 1,11 0,79 0,44 0,94 1,29 0,74

2002 1,07 0,31 0,62 0,68 0,09 0,61 1,15 0,86 0,83 1,57 3,39 2,70

2003 2,47 1,46 1,37 1,38 0,99 -0,06 0,04 0,18 0,82 0,39 0,37 0,54

2004 0,83 0,39 0,57 0,41 0,40 0,50 0,73 0,50 0,17 0,17 0,44 0,86

2005 0,57 0,44 0,73 0,91 0,70 -0,11 0,03 0,00 0,15 0,58 0,54 0,40

2006 0,38 0,23 0,27 0,12 0,13 -0,07 0,11 -0,02 0,16 0,43 0,42 0,62

2007 0,49 0,42 0,44 0,26 0,26 0,31 0,32 0,59 0,25 0,30 0,43 0,97

2008 0,69 0,48 0,51 0,64 0,96 0,91 0,58 0,21 0,15 0,50 0,38 0,29

2009 0,64 0,31 0,20 0,55 0,60 0,42 0,23 0,08 0,16 0,24 0,37 0,24

2010 0,88 0,70 0,71 0,73 0,43 -0,11 -0,07 -0,07 0,54 0,92 1,03 0,60

2011 0,94 0,54 0,66 0,72 0,57 0,22 0,00 0,42 0,45 0,32 0,57 0,51

2012 0,51 0,39 - - - - - - - - - -

Fonte: Instituto Brasileiro de Geografia e Estatística – IBGE](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-22-320.jpg)

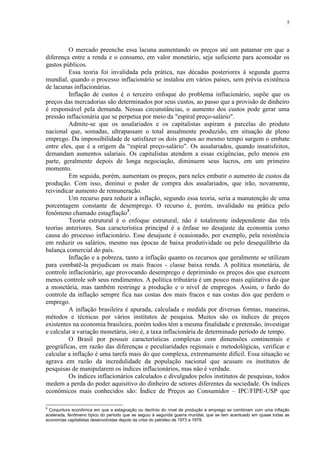

![23

ANEXO V

ÍNDICE OFICIAL DO IGP-M/FGV - [%]

ANO/MÊS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

1989 - - - - - 19,68 35,91 36,91 39,92 40,64 40,48 47,13

1990 61,46 81,29 83,95 28,35 5,93 9,94 12,01 13,62 12,80 12,97 16,86 18,00

1991 17,70 21,02 9,19 7,81 7,48 8,48 13,22 15,25 14,93 22,63 25,62 23,63

1992 23,56 27,86 21,39 19,94 20,43 23,61 21,84 24,63 25,27 26,76 23,43 25,08

1993 25,83 28,42 26,25 28,83 29,70 31,49 31,25 31,79 35,28 35,04 36,15 38,32

1994 39,07 40,78 45,71 40,91 42,58 45,21 4,33 3,94 1,75 1,82 2,85 0,84

1995 0,92 1,39 1,12 2,10 0,58 2,46 1,82 2,20 -0,71 0,52 1,20 0,71

1996 1,73 0,97 0,40 0,32 1,55 1,02 1,35 0,28 0,10 0,19 0,20 0,73

1997 1,77 0,43 1,15 0,68 0,21 0,74 0,09 0,09 0,48 0,37 0,64 0,84

1998 0,96 0,18 0,19 0,13 0,14 0,38 -0,17 -0,16 -0,08 0,08 -0,32 0,45

1999 0,84 3,61 2,83 0,71 -0,29 0,36 1,55 1,56 1,45 1,70 2,39 1,81

2000 1,24 0,35 0,15 0,23 0,31 0,85 1,57 2,39 1,16 0,38 0,29 0,63

2001 0,62 0,23 0,56 1,00 0,86 0,98 1,48 1,38 0,31 1,18 1,10 0,22

2002 0,36 0,06 0,09 0,56 0,83 1,54 1,95 2,32 2,40 3,87 5,19 3,75

2003 2,33 2,28 1,53 0,92 -0,26 -1,00 -0,42 0,38 1,18 0,38 0,49 0,61

2004 0,88 0,69 1,13 1,21 1,31 1,38 1,31 1,22 0,69 0,39 0,82 0,74

2005 0,39 0,30 0,85 0,86 -0,22 -0,44 -0,34 -0,65 -0,53 0,60 0,40 -0,01

2006 0,92 0,01 -0,23 -0,42 0,38 0,75 0,18 0,37 0,29 0,47 0,75 0,32

2007 0,50 0,27 0,34 0,04 0,04 0,26 0,28 0,98 1,29 1,05 0,69 1,76

2008 1,09 0,53 0,74 0,69 1,61 1,98 1,76 -0,32 0,11 0,98 0,38 -0,13

2009 -0,44 0,26 -0,74 -0,15 -0,07 -0,10 -0,43 -0,36 0,42 0,05 0,10 -0,26

2010 0,63 1,18 0,94 0,77 1,19 0,85 0,15 0,77 1,15 1,01 1,45 0,69

2011 0,79 1,00 0,62 0,45 0,43 -0,18 -0,12 0,44 0,65 0,53 0,50 -0,12

2012 0,25 -0,06 - - - - - - - - - -

Fonte: Fundação Getúlio Vargas – FGV](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-23-320.jpg)

![24

ANEXO VI

ÍNDICE DE INFLAÇÃO MENSAL – IGP-M/FGV (%)

ANO/M

ÊS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

2010 0,63 1,18 0,94 0,77 1,19 0,85 0,15 0,77 1,15 1,01 1,45 0,69

iAC = {[(1 + 0,0063) . (1 + 0,0118) – 1] . 100} = 1,82%;

iAC = {[(1 + 0,0182) . (1 + 0,0094) – 1] . 100} = 2,78%;

iAC = {[(1 + 0,0278) . (1 + 0,0077) – 1] . 100} = 3,57%;

iAC = {[(1 + 0,0357) . (1 + 0,0119) – 1] . 100} = 4,80%;

iAC = {[(1 + 0,0480) . (1 + 0,0085) – 1] . 100} = 5,69%;

iAC = {[(1 + 0,0569) . (1 + 0,0015) – 1] . 100} = 5,85%;

iAC = {[(1 + 0,0585) . (1 + 0,0077) – 1] . 100} = 6,67%;

iAC = {[(1 + 0,0667) . (1 + 0,0115) – 1] . 100} = 7,90%;

iAC = {[(1 + 0,0790) . (1 + 0,0101) – 1] . 100} = 8,99%;

iAC = {[(1 + 0,0899) . (1 + 0,0145) – 1] . 100} = 10,57%;

iAC = {[(1 + 0,1057) . (1 + 0,0069) – 1] . 100} = 11,33%;

ÍNDICE DE INFLAÇÃO MENSAL ACUMULADA (%)

ANO/M

ÊS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

2010 0,63 1,82 2,78 3,57 4,80 5,69 5,85 6,67 7,90 8,99 10,57 11,33](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-24-320.jpg)

![25

ANEXO VII

Planilha de cálculo de correção monetária

ÍNDICE

VALOR

VALOR ATUALIZAÇÃO VALOR TAXA VALOR

REFERÊNCIA PRINCIPAL

PRINCIPAL MONETÁRIA ATUALIZAÇÃO JUROS JUROS

DIA/MÊS/ANO CONDENAÇÃO

CONDENAÇÃO [INPC/IBGE - MONETÁRIA MORA MORA

ATUALIZADO

%]

15/11/2009 R$ 13.500,00 0,19 R$ 25,65 --- --- R$ 13.525,65

dez/09 R$ 13.525,65 0,24 R$ 32,46 --- --- R$ 13.558,11

jan/10 R$ 13.558,11 0,88 R$ 119,31 --- --- R$ 13.677,42

fev/10 R$ 13.677,42 0,70 R$ 95,74 --- --- R$ 13.773,16

mar/10 R$ 13.773,16 0,71 R$ 97,79 --- --- R$ 13.870,95

abr/10 R$ 13.870,95 0,73 R$ 101,26 --- --- R$ 13.972,21

mai/10 R$ 13.972,21 0,43 R$ 60,08 --- --- R$ 14.032,29

jun/10 R$ 14.032,29 -0,11 -R$ 15,44 --- --- R$ 14.016,86

jul/10 R$ 14.016,86 -0,07 -R$ 9,81 --- --- R$ 14.007,05

ago/10 R$ 14.007,05 -0,07 -R$ 9,80 --- --- R$ 13.997,24

set/10 R$ 13.997,24 0,54 R$ 75,59 --- --- R$ 14.072,83

out/10 R$ 14.072,83 0,92 R$ 129,47 --- --- R$ 14.202,30

nov/10 R$ 14.202,30 1,03 R$ 146,28 --- --- R$ 14.348,58

dez/10 R$ 14.348,58 0,60 R$ 86,09 --- --- R$ 14.434,67

jan/11 R$ 14.434,67 0,94 R$ 135,69 --- --- R$ 14.570,36

fev/11 R$ 14.570,36 0,54 R$ 78,68 --- --- R$ 14.649,04

mar/11 R$ 14.649,04 0,66 R$ 96,68 --- --- R$ 14.745,72

abr/11 R$ 14.745,72 0,72 R$ 106,17 --- --- R$ 14.851,89

mai/11 R$ 14.851,89 0,57 R$ 84,66 --- --- R$ 14.936,55

jun/11 R$ 14.936,55 0,22 R$ 32,86 --- --- R$ 14.969,41

jul/11 R$ 14.969,41 0,00 R$ - --- --- R$ 14.969,41

ago/11 R$ 14.969,41 0,42 R$ 62,87 --- --- R$ 15.032,28

set/11 R$ 15.032,28 0,45 R$ 67,65 --- --- R$ 15.099,92

out/11 R$ 15.099,92 0,32 R$ 48,32 --- --- R$ 15.148,24

nov/11 R$ 15.148,24 0,57 R$ 86,34 --- --- R$ 15.234,59

dez/11 R$ 15.234,59 0,51 R$ 77,70 --- --- R$ 15.312,28

jan/12 R$ 15.312,28 0,51 R$ 78,09 --- --- R$ 15.390,38

fev/12 R$ 15.390,38 0,39 R$ 60,02 --- --- R$ 15.450,40

mar/12 R$ 15.450,40 0,00 R$ - --- --- R$ 15.450,40

VALOR TOTAL DA CONDENAÇÃO CORRIGIDA MONETARIAMENTE R$ 15.450,40](https://image.slidesharecdn.com/artigo-impacto-cm-jm-mm-121213183134-phpapp01/85/Artigo-impacto-cm-jm-mm-25-320.jpg)

1) O documento discute os impactos da inflação e inadimplência contratual na correção monetária e juros. 2) Ele explica como a inflação afeta os índices de preços e como isso se reflete na correção monetária e taxa de juros. 3) Também analisa como os diversos planos econômicos do Brasil afetaram a inflação e como isso teve consequências nas obrigações financeiras.