Baixar para ler offline

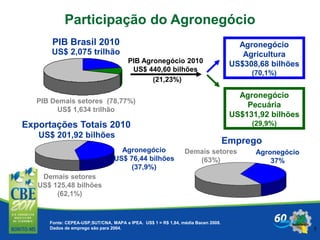

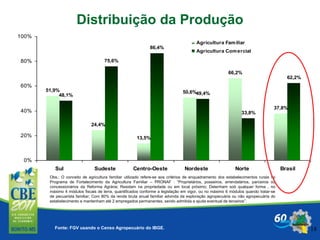

O documento discute o agronegócio brasileiro, agricultura familiar e a estrutura heterogênea do setor agrícola. Resume os principais pontos como: 1) O agronegócio brasileiro contribui com 37% do PIB e exporta US$ 76 bilhões; 2) A agricultura familiar responde por 50% da produção total apesar de ter propriedades menores; 3) Há desafios como logística, meio ambiente, educação e inovação para o futuro do setor.