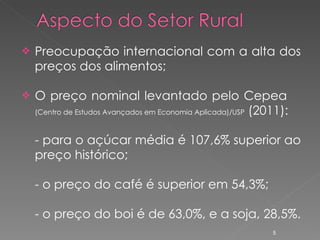

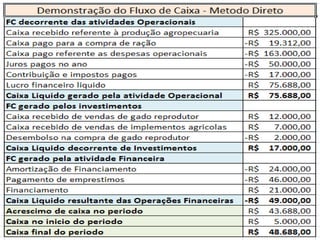

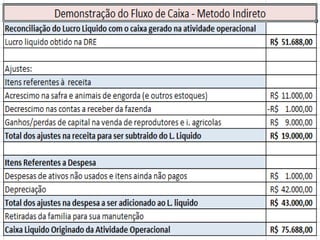

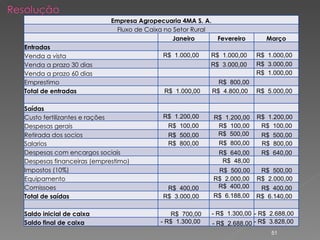

O documento discute o fluxo de caixa no setor rural, incluindo como implantá-lo em propriedades rurais e sua importância para a tomada de decisões. Fornece também exemplos de fluxo de caixa para uma empresa agropecuária fictícia para os próximos três meses e referências sobre o tema.