Baixar para ler offline

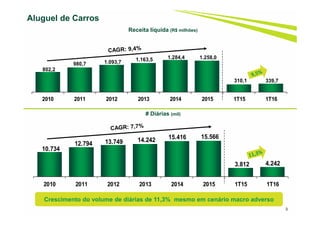

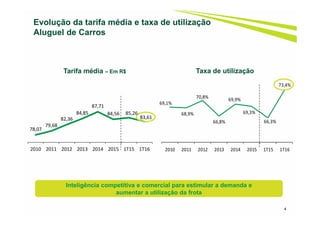

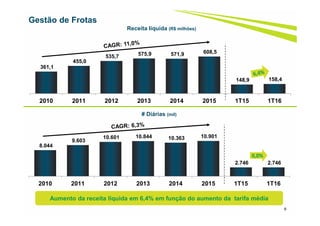

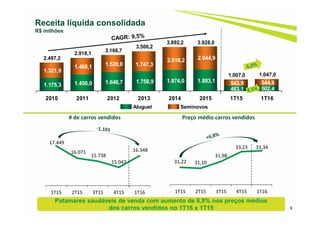

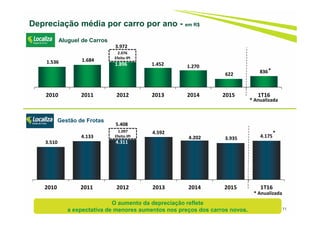

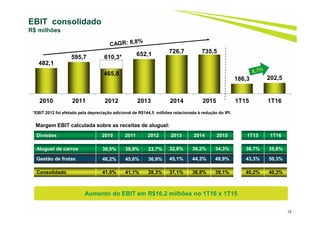

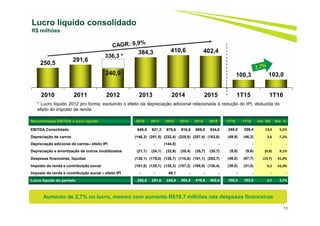

1) O documento apresenta os resultados financeiros do primeiro trimestre de 2016, com destaque para o crescimento da receita líquida, EBIT e lucro líquido em comparação com o mesmo período de 2015. 2) No aluguel de carros houve aumento de 11,3% no volume de diárias mesmo em cenário econômico adverso, com crescimento da frota e taxa de utilização. 3) Na gestão de frotas a receita líquida aumentou 6,4% devido ao crescimento da tarifa média.