Transferir como PDF, PPTX

![Associados CCEE

Última posição: set/16

+ 48%

Classe set/16 [%] dez/15 [%]

Gerador a Título de Serviço Público 43 0,9% 31 1,0%

Gerador Autoprodutor 59 1,2% 62 1,9%

Distribuidor 50 1,0% 49 1,5%

Comercializador 186 3,9% 171 5,3%

Gerador Produtor Independente 1234 25,7% 1105 34,1%

Consumidor Especial 2468 51,4% 1203 37,1%

Consumidor Livre 760 15,8% 623 19,2%

Total 4800 100,0% 3.244 100%

Participação

3.228 1.826

+76%](https://image.slidesharecdn.com/20161019robertocastro4encontrodeconsumidoreslivres-161110204317/85/Aperfeicoamento-dos-mercados-livre-e-regulado-7-320.jpg)

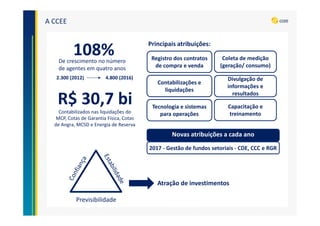

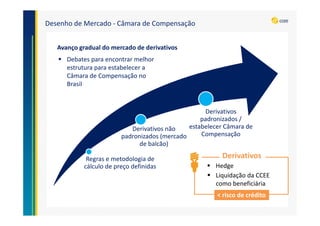

O documento apresenta a evolução do mercado livre e regulado de energia no Brasil, destacando o crescimento de 108% no número de agentes em quatro anos e R$ 30,7 bilhões em liquidações no MCP. Também enfatiza a necessidade de melhorias na gestão de contratos e a estruturação do mercado para permitir um maior crescimento, além da importância da geração distribuída e do desenvolvimento de uma câmara de compensação. As conclusões indicam a necessidade de ajustes para facilitar a liberalização total do mercado e garantir uma gestão mais eficiente por parte das distribuidoras.