1) O documento discute o crescimento da classe média no Brasil e seu impacto no mercado imobiliário.

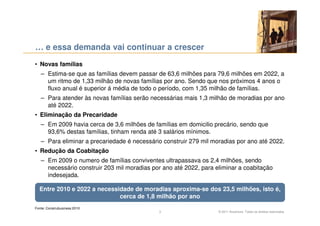

2) A demanda por habitação continuará a crescer devido ao aumento de novas famílias, eliminação da precariedade e redução da coabitação.

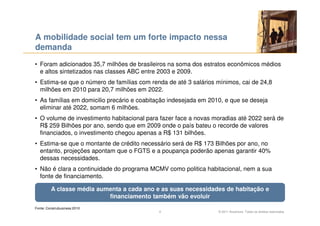

3) A mobilidade social para as classes médias e a eliminação da pobreza irão gerar uma demanda de aproximadamente 1,8 milhão de moradias por ano até 2022.

![[Trabalhos Acadêmicos TECNISA] Planejamento Estratégico TECNISA, trabalho aca...](https://cdn.slidesharecdn.com/ss_thumbnails/trabalhofitpedtecnisa-obsfelipe-120525133146-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)