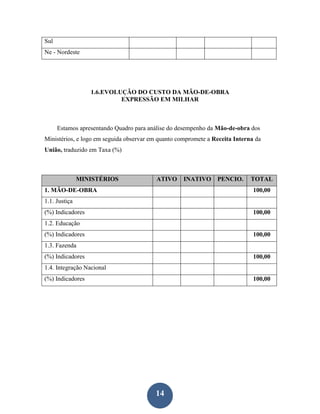

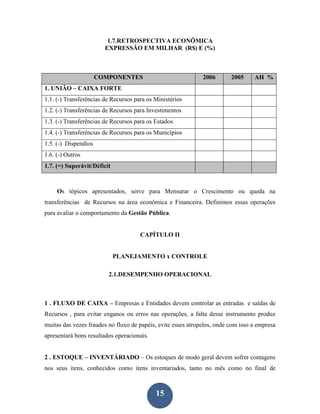

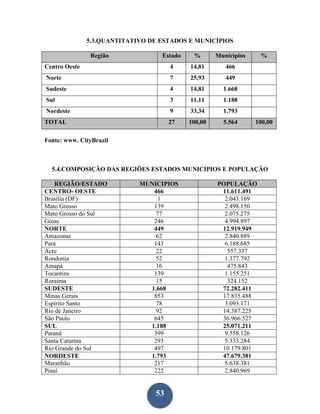

1) O documento discute vários tópicos relacionados a planejamento econômico e gestão pública no Brasil, incluindo PIB, arrecadação, balança comercial, transferências de recursos e evolução da mão de obra.

2) É apresentada análise estatística de indicadores econômicos de 2006 para unidades da federação, ministérios e regiões do país.

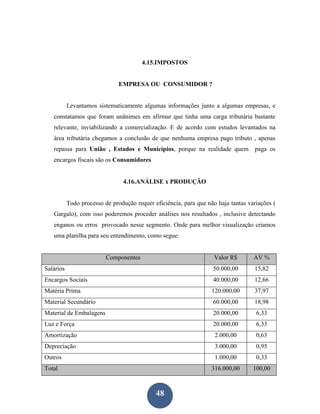

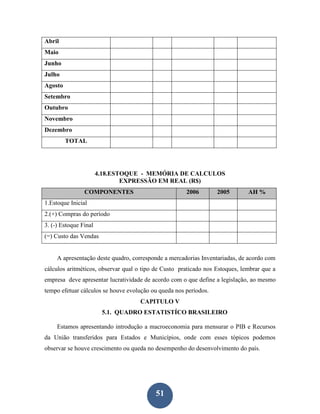

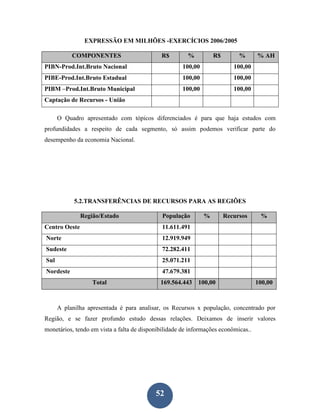

3) O documento fornece informações sobre planejamento versus controle, com ênfase em fluxo de caixa, estoques e desempenho