Baixar para ler offline

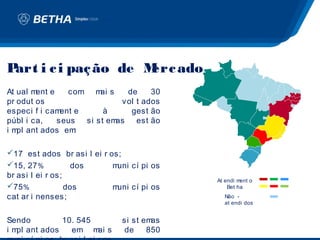

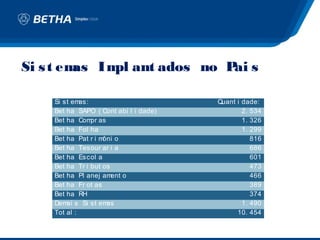

1) O documento apresenta os ministrantes Patrick da Silva Cardoso e Jonas Scremin Brol se, que atuam na área de sistemas contábeis da Betha Sistemas. 2) A Betha Sistemas é uma empresa catarinense que desenvolve softwares há 26 anos, voltados para a gestão pública municipal, estadual e federal. 3) Entre os principais produtos da Betha estão sistemas de contabilidade, tributos, educação e planejamento, implantados em mais de 15 estados brasileiros.