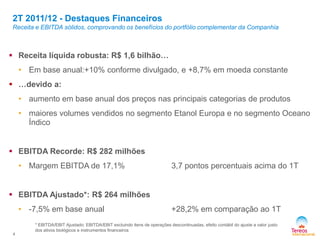

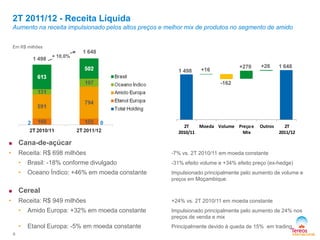

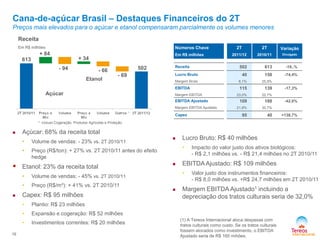

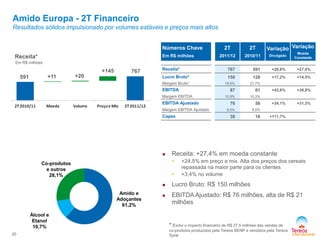

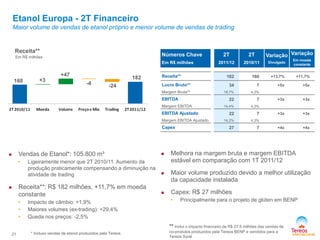

1) A receita líquida da Tereos no segundo trimestre de 2011/12 foi de R$1,6 bilhão, um aumento de 10% em relação ao ano anterior, impulsionada por maiores preços de venda.

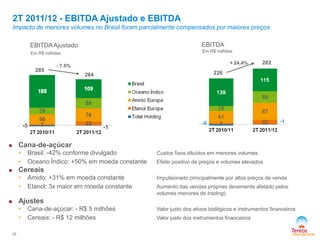

2) O EBITDA ajustado foi de R$264 milhões, uma queda de 7,5% em relação ao ano anterior, com os menores volumes no Brasil sendo parcialmente compensados por maiores preços.

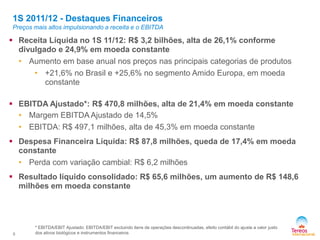

3) A dívida líquida total aumentou para R$3,1 bilhão, principalmente devido ao