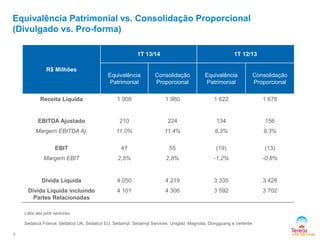

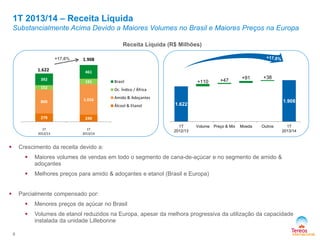

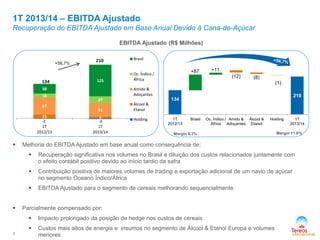

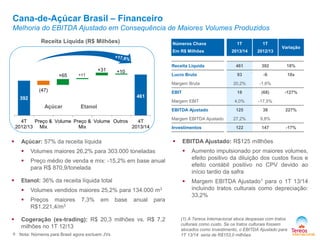

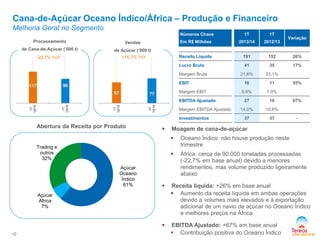

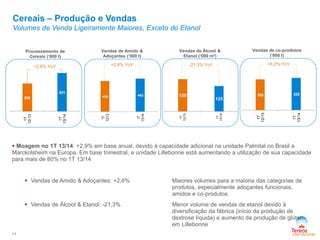

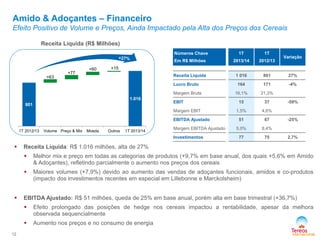

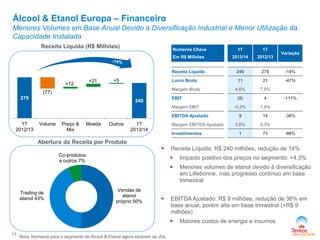

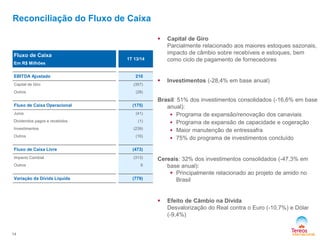

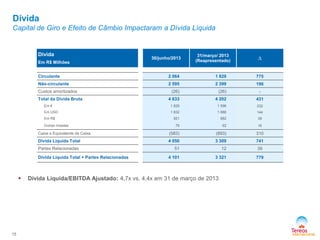

O documento resume os principais resultados financeiros da Tereos Internacional no primeiro trimestre de 2013/14. Destaca o crescimento da receita líquida impulsionado por maiores volumes de vendas no Brasil e na África/Oceano Índico. Também ressalta a recuperação do EBITDA ajustado em relação ao ano anterior, principalmente devido aos maiores volumes de cana-de-açúcar processados no Brasil.