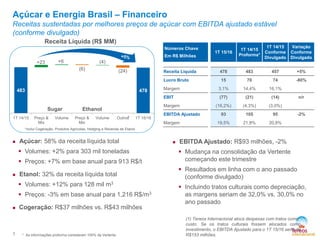

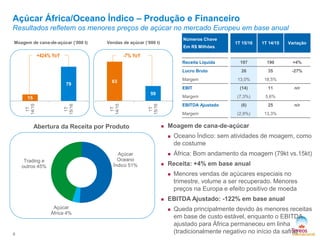

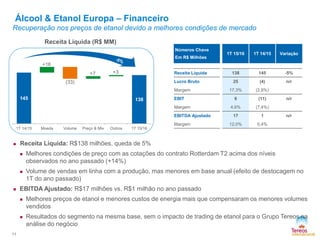

1) O relatório apresenta os resultados do primeiro trimestre de 2015/2016 da Tereos Internacional, com destaque para o bom início da safra de cana-de-açúcar no Brasil e expectativa de bons volumes na África e Oceano Índico.

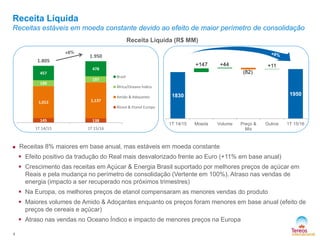

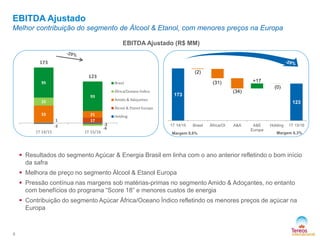

2) As receitas totais aumentaram 8% em moeda local, mas permaneceram estáveis em moeda constante. O EBITDA Ajustado caiu 7%, impactado principalmente pelos menores preços de açúcar na Europa.

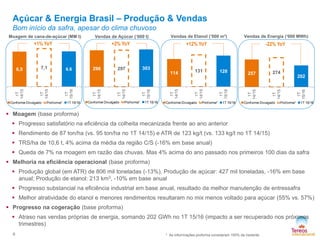

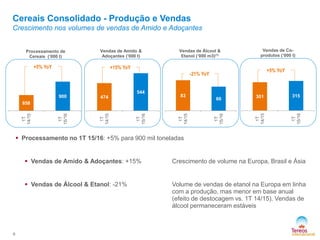

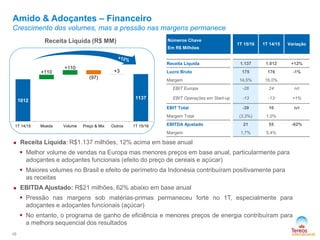

3) Os volumes de vendas de amido e ad