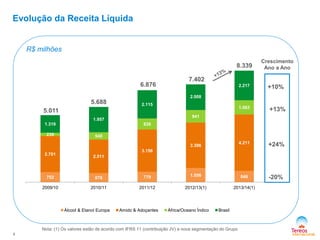

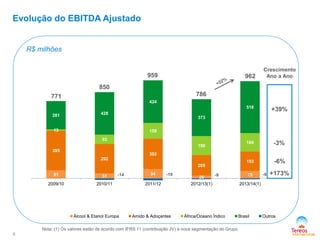

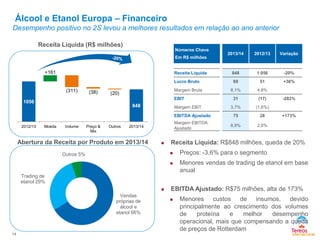

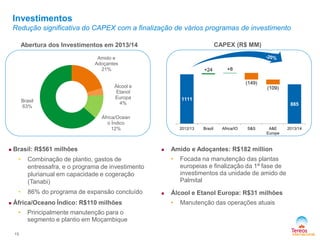

O documento resume os resultados financeiros e operacionais da Tereos Internacional para o ano fiscal 2013/14. Destaca o crescimento da receita impulsionado por maiores volumes de vendas no Brasil e Europa. O EBITDA ajustado aumentou com a diluição de custos no Brasil e melhor desempenho na Europa. A produção de cana-de-açúcar no Brasil atingiu recorde de 19,7 milhões de toneladas.