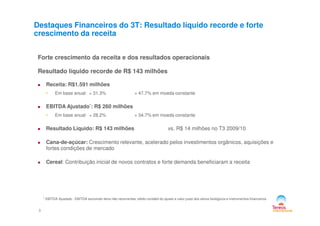

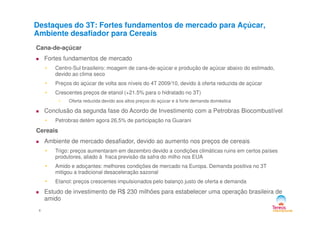

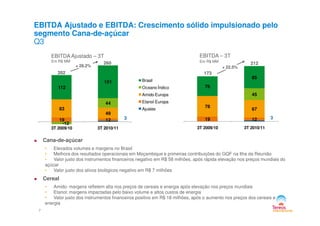

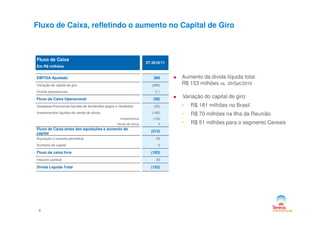

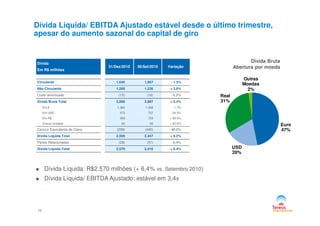

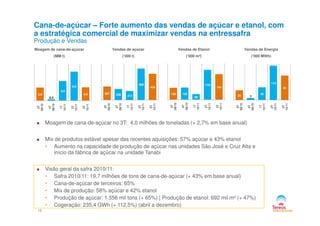

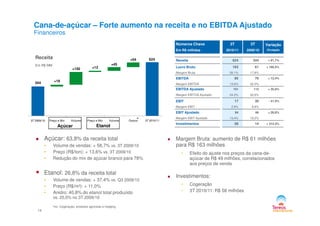

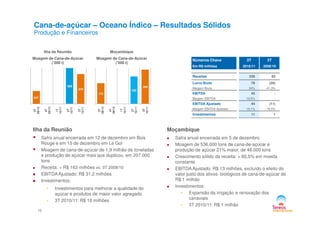

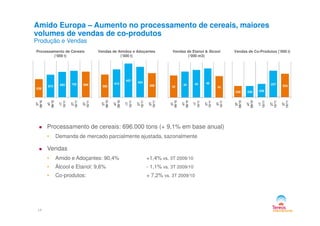

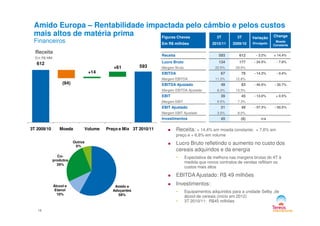

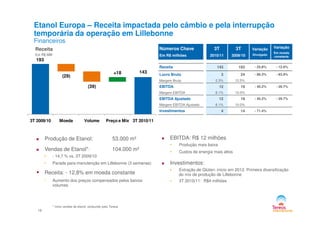

[1] O relatório apresenta os resultados financeiros da Tereos Internacional para o 3o trimestre de 2010/11, destacando forte crescimento da receita e lucro líquido recorde; [2] O segmento de cana-de-açúcar teve forte desempenho, impulsionado por aumento de vendas e preços no Brasil e resultados sólidos na Ilha da Reunião e Moçambique; [3] O fluxo de caixa foi impactado pelo aumento sazonal do capital de giro, mas a dívida líquida/EBIT