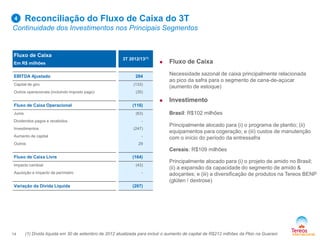

1) As vendas líquidas aumentaram devido aos maiores volumes nos segmentos de Amido & Adoçantes e Cana-de-Açúcar, apesar de situações mistas de preços.

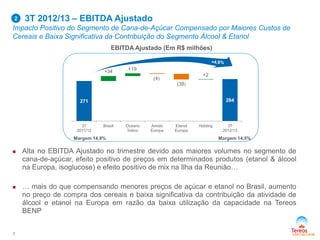

2) O EBITDA ajustado aumentou ligeiramente, com o impacto positivo do segmento de Cana-de-Açúcar compensando maiores custos com cereais e queda no segmento de Álcool & Etanol.

3) A produção de Cana-de-Açúcar no Brasil e na África/Oceano Índ