O relatório financeiro da Tereos Internacional para 2012/13 apresenta:

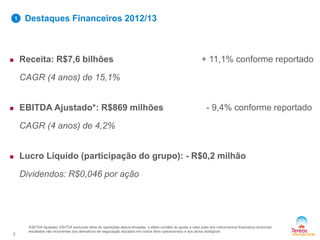

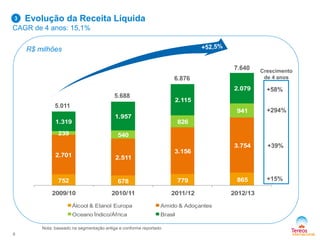

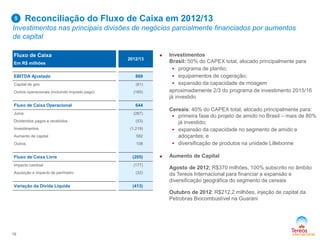

1) Receita de R$7,6 bilhões, um aumento de 11,1% impulsionado por maiores volumes de cana-de-açúcar e amido.

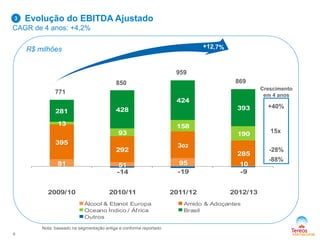

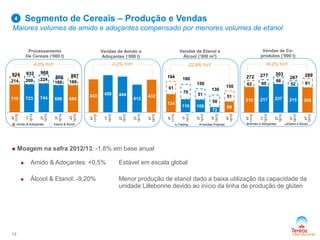

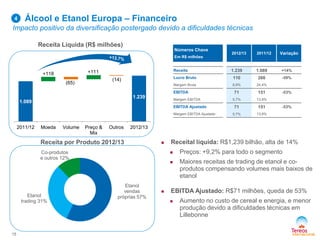

2) EBITDA ajustado de R$869 milhões, uma queda de 9,4% devido aos maiores custos com grãos e menores volumes de etanol na Europa.

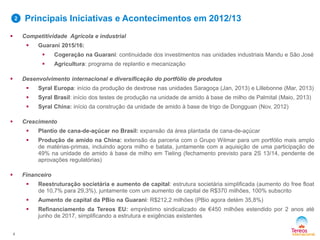

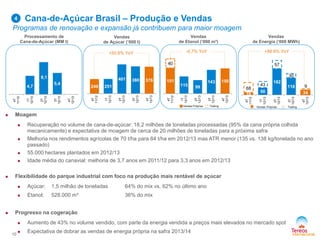

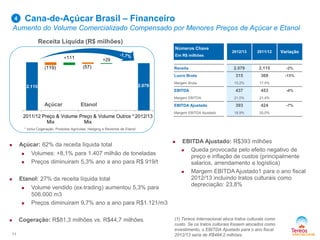

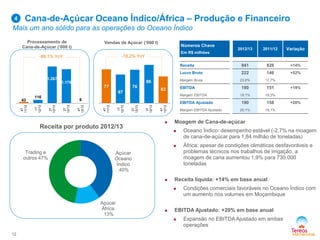

3) O segmento de cana-de-açúcar do Brasil teve receita de R$2,1 bilhões, estável,