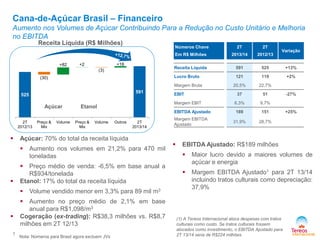

1) As vendas de açúcar e energia da Guarani no Brasil aumentaram significativamente no segundo trimestre, melhorando os lucros.

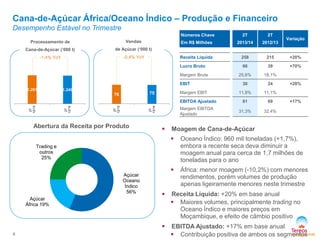

2) Na África e Oceano Índico, a produção se manteve estável, com aumento nas vendas e lucros.

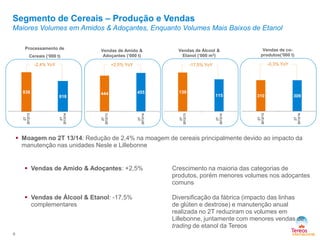

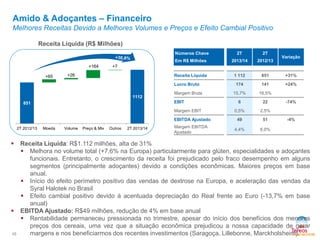

3) As vendas de amido e adoçantes aumentaram levemente, mas as margens permaneceram pressionadas.