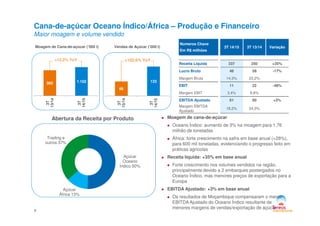

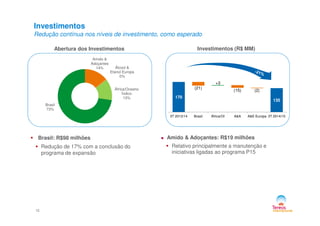

1) Tereos Internacional reportou resultados do terceiro trimestre de 2014/15, com destaque para aumento de 3% na moagem de cana no Brasil e forte crescimento na África.

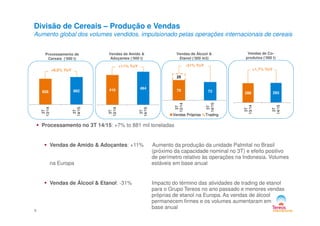

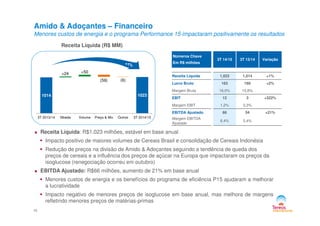

2) As vendas de açúcar, etanol e energia aumentaram no Brasil. As vendas de amido e adoçantes cresceram globalmente, impulsionadas pelas operações internacionais.

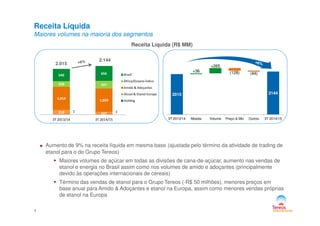

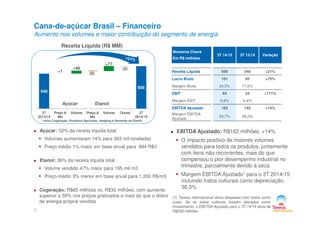

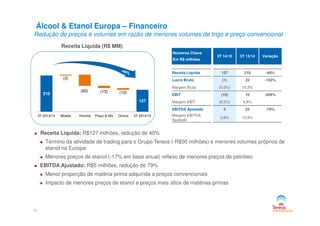

3) A receita líquida aumentou 9%, para R$2,1 bilhões, com melhora da lucratividade na maioria dos segmentos, exceto