![Cenário Global

Nos Estados Unidos, a liquidação de matrizes se acelerou nos últimos

anos....

Plantel de matrizes nos Estados Unidos

[Milhões de cabeças]

-0.1%

-1.1%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: USDA

5](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-5-320.jpg)

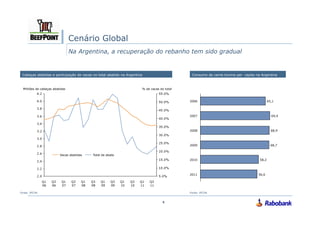

![Cenário Global

E deve impactar a oferta de carne já no curto prazo

Cabeças abatidas e capacidade de abate estimada nos EUA

[Mil de cabeças]

Em 2011 os EUA 50.000

exportaram

cerca de 140 mil

45.000

toneladas para

a Rússia e Hong

Kong

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

-

Cabeças Abatidas Capacidade

Fonte: USDA, Estimativas Rabobank

6](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-6-320.jpg)

![Cenário Global

O rebanho europeu também tem se reduzido rapidamente

Rebanho em

dezembro de 2011 Evolução do rebanho por principal país na Europa - Índice

foi 1.3% inferior à [Índice=100 em 2000]

2011

Em janeiro as

exportações

despencaram em

relação à 2010 (~

-30%)

O abate no 1º tri

caiu 5% YoY

FR GE SP IR

IT UK NL

Fonte: CEPEA

7](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-7-320.jpg)

![Cenário Global

Produção australiana deve voltar a crescer

Rebanho é o maior

em 30 anos na Rebanho bovino na Austrália Cabeças abatidas

depois de 2 anos [Mil de cabeças] [Mil de cabeças]

seguidos de clima

favorável

+4% +4%

Plantel tende a

crescer em 2012

mas a oferta deve

seguir limitada em

relação ao período

de liquidação de

matrizes

O aumento do peso

pode ajduar a

explicar um

aumento maior da

produção de carne

2008 2009 2010 2011e 2012p 2008 2009 2010 2011e 2012p

Fonte: MLA Fonte: MLA

9](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-9-320.jpg)

![Cenário Global

Índia: um gigante que deve acordar, mas no longo prazo

Produção de carne bovina na Índia Preço dadas exportações dagordo

Destino vaca/preço do boi Índia

[Milhões de tons] [%]

2,8

+5%

2,6 2,5

Vietnam

2,4 2,4

2,1 2,2

Others

2,0

Malaysia

UAE

6%

Philippines

Saudi Arabia 7%

Kuwait Egypt

2003 2004 2005 2006 2007 2008 2009 2010

Fonte: USDA Fonte: USDA, Estiamtivas Rabobank

10](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-10-320.jpg)

![Cenário Global

China tende a acelerar suas importações nos próximos anos

Rebanho bovino vs. Total abatido

[ Mil cabeças]

Baixa rentabilidade

da peucária em

comparação às Rebanho Abate

outras atividades

140,000 46,000

Dificuldade de

acesso à crédito

120,000

44,000

Falta de estímulo

governamental vs 100,000

outras proteínas 42,000

80,000

Genética pouca

desenvolvida 40,000

60,000

38,000

40,000

36,000

20,000

0 34,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Beef cattle inventory slaughtered volume

Fonte: MOA

11](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-11-320.jpg)

![Cenário Global

E o Brasil poderá se beneficiar desse cenário...

Participação do abate por categoria animal Abate de vacas e safra de bezerros

[%] [Milhões de cabeças]

54% +3%

54% 54% 47,1

54% 47,0

53% 46,5 46,5

45,0

52% 44,3 44,1 44,0 44,3

23,6

51% 51%

51%

21,6

49%

49% 49% 20,6 20,4

48%

19,1

47% 46% 18,1 18,3

46% 46% 17,9

46% 17,3

2002 2003 2004 2005 2006 2007 2008 2009 2010

Boi Vaca

Fonte: Informa Economics – FNP Fonte: Informa Economics - FNP

12](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-12-320.jpg)

![Cenário Global

Mas a descaleração da economia mundial sugere que elevação dos preços

em USD pode ser limitado

Evolução do PIB Índice global de preços de boi gordo Rabobank

[%a.a.] [Índice=100 em Jan 2006]

Mundo

8,0 Desenvolvidos 200

7,5 Emergentes

190

7,0

180

6,5

170

6,0

5,5 160

5,0 150

4,5 140

4,0 130

3,5 120

3,0

110

2,5

100

2,0

90

1,5

1,0 80

0,5 70

3-09

6-09

9-09

3-10

6-10

9-10

3-11

6-11

9-11

3-12

12-09

12-10

12-11

0,0

Rabobank Index Média 5 anos

Fonte: FMI Fonte: Estimativas Rabobank

13](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-13-320.jpg)

![Cenário Global

Além disso, o comportamento do câmbio exercerá papel chave

Evolução recente da taxa de câmbio

[Índice=100 em Janeiro de 2011]

Desde de o início de

2011 a moeda

brasileira foi uma

das que mais perdeu

valor em relação ao

USD

AUS EUR RUS

BRA ARG

1 Jan 2011 1 Mar 2011 1 May 2011 1 Jul 2011 1 Sep 2011 1 Nov 2011 1 Jan 2012 1 Mar 2012 1 May 2012

Fonte: Bloomberg

14](https://image.slidesharecdn.com/03-guilherme-bellotti-rabobank-beefpoint-130109062907-phpapp01/85/03-guilherme-bellotti-rabobank-beef-point-14-320.jpg)

Rabobank é um grupo financeiro holandês focado em alimentos e agronegócio. O documento descreve o cenário global da carne bovina, com redução de rebanhos nos EUA, Europa e Argentina, e aumento na Austrália e potencial crescimento nas importações da China. O Brasil pode se beneficiar da situação, mas a desaceleração econômica mundial pode limitar a elevação dos preços em dólar.

![[Palestra] Roberto Barcellos: Tipificação de carcaças e pagamento diferenciad...](https://cdn.slidesharecdn.com/ss_thumbnails/120214-18-roberto-barcellos-pdf-workshop-tipificacao-130107070023-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Diede Loureiro: Aditivos melhoradores de performance: uma nova fer...](https://cdn.slidesharecdn.com/ss_thumbnails/apresentacaoparabeefpointliveday-140911082806-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Pablo Paiva: Qual a tendência de utilização de endectocidas após I...](https://cdn.slidesharecdn.com/ss_thumbnails/04-iibeefpointliveday-pablopaiva-140910094826-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Lucas Souto: Confiança e tecnologia para praticidade e resultado n...](https://cdn.slidesharecdn.com/ss_thumbnails/05-apresentacaobeefpointlucas-140910094742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Rodrigo Meirelles: O que suplementar? - 2º BeefPoint Live Day](https://cdn.slidesharecdn.com/ss_thumbnails/palestra3beefpoint-beelivaday-agroceres-140910094617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Mauro Meneghetti: IATF: como obter resultados acima da média (Dado...](https://cdn.slidesharecdn.com/ss_thumbnails/09-mauro-beefpoint28ago2014-140910093645-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)