Liquidação extrajudicial e falência: legislação tributária

•Transferir como DOC, PDF•

0 gostou•238 visualizações

Este documento discute o tratamento tributário aplicável às instituições financeiras submetidas a regime de liquidação extrajudicial de acordo com a Lei no 9.430/1996, declarando que tais instituições serão tratadas da mesma forma que instituições ativas em relação a impostos e contribuições administrados pela Receita Federal, incluindo a não incidência de Imposto de Renda na fonte sobre rendimentos de aplicações financeiras de renda fixa.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Liquidação extrajudicial e falência: legislação tributária

Semelhante a Liquidação extrajudicial e falência: legislação tributária (20)

Mais de razonetecontabil

Mais de razonetecontabil (20)

Liquidação extrajudicial e falência: legislação tributária

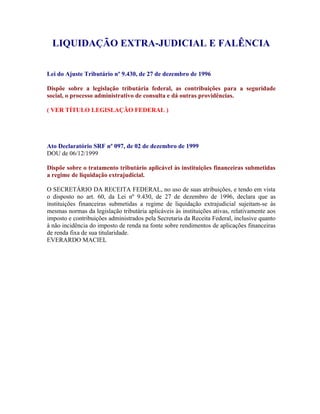

- 1. LIQUIDAÇÃO EXTRA-JUDICIAL E FALÊNCIA Lei do Ajuste Tributário nº 9.430, de 27 de dezembro de 1996 Dispõe sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências. ( VER TÍTULO LEGISLAÇÃO FEDERAL ) Ato Declaratório SRF nº 097, de 02 de dezembro de 1999 DOU de 06/12/1999 Dispõe sobre o tratamento tributário aplicável às instituições financeiras submetidas a regime de liquidação extrajudicial. O SECRETÁRIO DA RECEITA FEDERAL, no uso de suas atribuições, e tendo em vista o disposto no art. 60, da Lei nº 9.430, de 27 de dezembro de 1996, declara que as instituições financeiras submetidas a regime de liquidação extrajudicial sujeitam-se às mesmas normas da legislação tributária aplicáveis às instituições ativas, relativamente aos imposto e contribuições administrados pela Secretaria da Receita Federal, inclusive quanto à não incidência do imposto de renda na fonte sobre rendimentos de aplicações financeiras de renda fixa de sua titularidade. EVERARDO MACIEL