Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Balanço completo 2011

Semelhante a Balanço completo 2011 (20)

Mais de Paraná Banco

Mais de Paraná Banco (20)

Balanço completo 2011

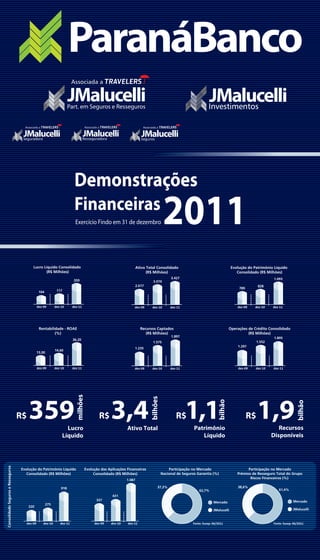

- 1. Demonstrações Financeiras 2011Exercício Findo em 31 de dezembro bilhão 1,1R$ Patrimônio Líquido 3,4R$ Ativo Total bilhões 359R$ Lucro Líquido milhões bilhão 1,9R$ Recursos Disponíveis Part. em Seguros e Resseguros Participação no Mercado Nacional de Seguros Garantia (%) Mercado 62,7% JMalucelli 37,3% Fonte: Susep: 06/2011 Participação no Mercado Prêmios de Resseguro Total do Grupo Riscos Financeiros (%) Mercado 61,4% JMalucelli 38,6% Fonte: Susep: 06/2011 Evolução do Patrimônio Líquido Consolidado (R$ Milhões) 275 220 918 dez-09 dez-10 dez-11 Evolução das Aplicações Financeiras Consolidado (R$ Milhões) 431 337 1.087 dez-09 dez-10 dez-11 ConsolidadoSeguroseResseguros Lucro Líquido Consolidado (R$ Milhões) 104 359 117 dez-09 dez-10 dez-11 1.897 1.575 1.235 Recursos Captados (R$ Milhões) dez-09 dez-10 dez-11 Operações de Crédito Consolidado (R$ Milhões) 1.297 1.895 1.552 dez-09 dez-10 dez-11 2.617 3.427 3.074 Ativo Total Consolidado (R$ Milhões) dez-09 dez-10 dez-11 1.093 828 789 Evolução do Patrimônio Líquido Consolidado (R$ Milhões) dez-09 dez-10 dez-11 13,00 36,20 14,60 Rentabilidade - ROAE (%) dez-09 dez-10 dez-11

- 2. JMALUCELLI DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. CNPJ nº 76.621.457/0001-85 Rua Comendador Araújo, 143 - 20º andar - Curitiba - PR JMALUCELLI RESSEGURADORA S.A. CNPJ nº 09.594.758/0001-70 Rua Visconde de Nacar, 1.441 - Curitiba - PR JMALUCELLI SEGURADORA S.A. CNPJ nº 84.948.157/0001-33 Rua Visconde de Nacar, 1.441 - Curitiba - PR PARANÁ BANCO S.A. Banco Múltiplo conforme o certificado de 21/06/89 CNPJ nº 14.388.334/0001-99 Companhia Aberta de Capital Autorizado www.paranabanco.com.br www.jmalucelliseguradora.com.br www.jmalucellire.com.br www.jmalucelli.com.br Lucro Líquido Consolidado (R$ Milhões) 104 359 117 dez-09 dez-10 dez-11 1.897 1.575 1.235 Recursos Captados (R$ Milhões) dez-09 dez-10 dez-11 Operações de Crédito Consolidado (R$ Milhões) 1.297 1.895 1.552 dez-09 dez-10 dez-11 2.617 3.427 3.074 Ativo Total Consolidado (R$ Milhões) dez-09 dez-10 dez-11 1.093 828 789 Evolução do Patrimônio Líquido Consolidado (R$ Milhões) dez-09 dez-10 dez-11 13,00 36,20 14,60 Rentabilidade - ROAE (%) dez-09 dez-10 dez-11 continua RELATÓRIO DA ADMINISTRAÇÃO A Administração do Paraná Banco S.A. (BOVESPA: PRBC4/ADR Nível I: PARPY), banco múltiplo privado, especializado em crédito consignado, crédito para pequenas e médias empresas (PME), seguro garantia e resseguros, através de suas controladas e controladas em conjunto, em conformidade com as disposições legais e estatutárias apresenta a seus acionistas as Demonstrações Financeiras do Banco e consolidado do exercício de 2011, juntamente com o Relatório dos Auditores Independentes. Todas as Demonstrações Financeiras aqui apresentadas são consolidadas, abrangendo as Demonstrações Financeiras do Banco e suas controladas e controladas em conjunto, a JMalucelli Seguradora, a JMalucelli Re., a JMalucelli Seguradora de Crédito, a JMalucelli Distribuidora de Títulos e Valores Mobiliários, a JMalucelli Agenciamento e Serviços e Paraná Administradora de Consórcio. As informações, exceto quando indicado de forma diferente, são expressas em moeda corrente nacional (em milhares reais) e foram elaboradas com base nas práticas contábeis emanadas da legislação societária brasileira, associadas às normas e instruções do Conselho Monetário Nacional (CMN), do Banco Central do Brasil (BACEN), da Comissão de Valores Mobiliários (“CVM”), do Conselho Nacional de Seguros Privados - (CNSP) e da SUSEP - Superintendência de Seguros Privados, quando aplicável. MENSAGEM DA ADMINISTRAÇÃO Entendemos que o crescimento só é satisfatório quando vem acompanhado de qualidade e por isso encerramos 2011 satisfeitos com a nossa estrutura de negócio. Neste ano vimos a carteira de crédito crescer 21,2% enquanto a inadimplência, quando medida por créditos vencidos há mais de 180 dias, ficou praticamente estável aumentando 0,1 ponto percentual. Ao mesmo tempo na outra ponta do negócio, sustentamos o crescimento por meio da captação de depósitos a prazo, que cresceu 31,3% no ano e que entendemos ser a fonte de funding mais adequada a nossa estrutura de negócio. Não realizamos cessão de crédito e não necessitamos de nenhuma provisão adicional além do que usualmente fazemos, em atendimento as exigências da resolução 2.682 do Conselho Monetário Nacional. Frente as alterações no Fator de Ponderação do Risco (FPR) pelo Banco Central do Brasil para as operações de crédito a pessoas físicas, tivemos uma capitalização adequada que nos permitiu dar continuidade a originação de operações sem a necessidade de redução nos prazos. Remodelamos a estratégia do segmento de middle market, lançamos novos produtos, e tivemos um crescimento expressivo de carteira de 36,2% na comparação com 2010. Em dezembro de 2011 o BNDES estabeleceu limite de crédito para a realização de novas operações com seus recursos no valor de R$ 100 milhões. Seremos uma instituição financeira credenciada priorizando o repasse das seguintes linhas: FINAME, PSI - Bens de Capital e o PROGEREN, o que possibilitará mais efetividade no relacionamento com as empresas de middle market. A sequência será o início das operações com o BNDES ainda no 1S12. No ambiente de crédito consignado em 2011 superamos o crescimento do mercado de 14,9% apresentando uma evolução de carteira de 19,0%. Em dezembro abrimos uma nova loja Paraná Crédito em Foz do Iguaçu, no Paraná, e em 2012 temos planos de abrir outras 7 lojas, totalizando 23 lojas ao final de 2012. Paralelamente pretendemos firmar parceria com 30 correspondentes bancários exclusivos no Paraná, Santa Catarina e Minas Gerais, que somados aos atuais performará uma rede de 84 correspondentes exclusivos. Acreditamos que a originação de crédito por meio de canais próprios nos possibilita um maior controle sobre a base de clientes e consequentemente maior força de refinanciamento de operações, algo muito comum no mercado de crédito consignado. SOBRE O PARANÁ BANCO Perfil O Paraná Banco, banco múltiplo privado, é especializado em crédito consignado, crédito para pequenas e médias empresas (PME), seguro garantia e resseguros. Governança Corporativa Atualmente, o Paraná Banco está listado entre as empresas do Nível 1 da BM&FBovespa, segmento que reúne empresas com diferenciadas práticas de Governança Corporativa. Adicionalmente às normas exigidas pelo Nível 1, o Banco confere 100% de tag-along para suas ações preferenciais. Em acordo com o Regulamento do Nível 1 de Governança Corporativa da BM&FBovespa o Paraná Banco alterou em dezembro o cálculo do total de ações em circulação (“free float”). Seguindo a definição constante da Seção II do Regulamento de que “Ações em Circulação” são “todas as ações emitidas pela Companhia, excetuadas as ações detidas pelo Acionista Controlador, por pessoas a ele vinculadas, por Administradores da Companhia, aquelas em tesouraria e preferenciais de classe especial que tenham por fim garantir direitos políticos diferenciados, sejam intransferíveis e de propriedade exclusiva do ente desestatizante”, passou a integrar ações ordinárias de emissão da Companhia não detidas por Acionista Controlador, pessoas a ele vinculadas e Administradores da Companhia as ações em circulação. Com a alteração o total de ações em circulação no mercado do Paraná Banco em 31 de dezembro de 2011 passou a ser de 33.462.104 ações de emissão da Companhia, das quais 11.570.032 ações ordinárias e 21.892.072 ações preferenciais, equivalentes a 38,3% do total de ações de emissão da Companhia. Abaixo, está indicada a estrutura acionária com data-base em 31 de dezembro de 2011. Estrutura Acionária ON PN Total % Grupo de controle 41.121.063 7.070.863 48.191.926 55,2% Conselho de administração 3.293.400 1.532.500 4.825.900 5,5% Diretoria 740.481 162.221 902.702 1,0% Tesouraria – – – 0,0% Free-float 11.570.032 21.892.072 33.462.104 38,3% Total 56.724.976 30.657.656 87.382.632 100,0% Em reunião realizada em dezembro de 2011 o Conselho de Administração aprovou um novo programa de recompra de ações com limite de aquisição de 2.189.207 ações preferenciais de emissão da Companhia até 13 de dezembro de 2012. No total a Companhia já concluiu 10 programas de recompra de ações por meio dos quais adquiriu 23.750.700 ações preferenciais já canceladas. Juros sobre Capital Próprio e Dividendos Foram destacados R$ 49.107 de juros sobre o capital próprio referente ao exercício findo em 2011. Os referidos juros reduziram os encargos tributários registrados no resultado do trimestre em R$ 19.643 serão incluídos nos dividendos mínimos obrigatórios do exercício. Foram destacados R$ 36.883 de dividendos referentes ao exercício findo em 31 de dezembro de 2011. Dividendos esses mínimos obrigatórios reconhecidos no exercício de 2011. JMalucelli Seguradora, JMalucelli Resseguradora e JMalucelli Seguradora de Crédito • Lucro Líquido No ano as seguradoras JMalucelli apresentaram um lucro líquido ajustado de R$ 83,2 milhões, ante R$ 55,2 milhões em 2010, evolução de 50,7%. O ano para o mercado de seguro garantia foi atípico tendo apresentado crescimento de prêmios diretos de 14,0% no comparativo do acumulado de junho de 2010 a junho de 2011 (últimos dados disponibilizados pela SUSEP), abaixo da média histórica de crescimento anual deste mercado de 2007 a 2010 (CAGR de 28,1%). • Política de Investimentos Em dezembro de 2011, o saldo das aplicações financeiras da JMalucelli Seguradora, JMalucelli Resseguradora e JMalucelli Seguros era de R$ 1.034,2 milhões. Deste total, em dezembro 60,8% estava alocado em ativos de renda fixa, 25,7% em títulos públicos, 8,0% em fundos multimercado e 5,5% em ativos de renda variável. As receitas financeiras advindas desta carteira representaram R$ 92,7 milhões em 2011. A Administração pretende é de manter a disciplina na alocação atual dos investimentos, seguindo a política de investimentos estabelecida e visando retornos de médios e longos prazos. Evolução da Originação de Crédito Consignado (R$ Milhões) 277,9 302,1 291,9 300,2 318,1 4T10 1T11 2T11 3T11 4T11 Evolução da Carteira de Middle Market (R$ Milhares) 212,1 175,7 224,4 267,4 289,0 4T10 1T11 2T11 3T11 4T11 Evolução da Originação de Crédito Consignado (R$ Milhões) 4T10 1T11 2T11 3T11 4T11 4T11 2011 2,67% 11,60% 3,77% 12,08% Rentabilidade das Aplicações Financeiras CDI Aplicações JM Seguros 4T10 1T11 2T11 3T11 4T11 Evolução da Carteira de Crédito - Consolidada (R$ Milhões) 3,3% 1,9% 26,2 18,7 7,3 5,5 4,0 1,9% 1,9%2,0% 2,0% 3,2% 1.625,91.551,9 1.753,1 1.837,2 1.894,8 3,3% 3,3% 3,4% Saldo da cessão de crédito Operações de crédito em balanço Nível H/Carteira de créditoPDD/Carteira de crédito 259,0 624,8 49,4 1.010,576,9 25,6% 61,8% 12,5% Títulos Públicos Renda Fixa Renda Variável Fundo Multimercado Total Carteira das Aplicações Financeiras (R$ Milhões) CDB = R$ 6,8 DPGE = R$ 484,2 Outros = R$ 133,7 1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 4,0 270,5 187,6 1.438.3 Fontes de Captação (R$ Milhões) Cessão de Créditos DPGE MTN Depósitos 44,5% 26,3% 22,7% 6,4% Distribuição da Carteira de Crédito Consignado Governos Estaduais Prefeituras INSS Entidades Federais 29,0% 28,5% 23,2% 19,3% Captação - Operações a Vencer Até 3 Meses De 3 a 12 Meses De 1 a 3 anos Acima de 3 anos 22,9% 23,3% 40,3% Carteira de Crédito - Operações a Vencer 13,6% Até 3 Meses De 3 a 12 Meses De 1 a 3 anos Acima de 3 anos 4T10 3T11 4T11 Evolução dos Ativos Totais (R$ Mil) Operações de Crédito TVM Outros 3.293.743 3.427.461 3.073.980 579.851 942.211 1.551.918 397.988 1.058.549 1.837.206 456.841 1.075.793 1.894.827 277,9 302,1 291,9 300,2 318,1 A rentabilidade média das aplicações financeiras das seguradoras JMalucelli em 2011 ficou em 104,1% do CDI. Em outubro de 2011 a aplicação em fundo multimercado que utiliza renda variável (financiamento com opções - compra de ações e venda de opções) com objetivo de superar a rentabilidade da renda fixa, conforme anunciado no release de resultados anterior, recuperou o impacto negativo gerado pela marcação a mercado dos investimentos em um ambiente de desvalorização do mercado acionário. Isto possibilitou a recuperação da rentabilidade dos investimentos. A política de investimentos do braço de seguros do Paraná Banco tem como objetivo assegurar a capacidade das seguradoras e resseguradora de dar atendimento a obrigações previstas em contratos de seguros. A alocação de recursos é definida visando metas, limites e metodologias para a gestão de investimentos de forma a maximizar retornos de acordo com as diretrizes definidas pela legislação em vigor. A política define que para o total das aplicações financeiras até 100% pode ser destinado para investimento em Títulos Públicos Federais de emissão da República Federativa do Brasil e que até 95% em DPGEs (Depósitos a Prazo com Garantia Especial) até limites estabelecidos por lei, com vencimento em três anos ou menos. Até 40% do total das aplicações financeiras podem ser destinados para investimentos de renda fixa com baixo risco, ou seja, em Instituições com classificação de risco AAA, até 20% em renda fixa de Instituições com classificação de risco superior a AA-, e até 10% para investimentos de renda fixa em instituições com classificação de risco superior a BBB-. Todos os investimentos em instituições financeiras também são limitados ao porte da instituição (total de ativos). Para investimentos em renda variável a política define como teto máximo que 8% dos investimentos possam ser alocados em fundos multimercado e 5% em renda variável. Investimentos que ultrapassarem o limite estipulado por razões que não sejam novas aquisições (o caso dos investimentos em renda variável em 2011), são geridos de modo a atender os melhores interesses da Companhia. Os recursos alocados em renda variável estão 100% investidos em um fundo de ações cujo portfólio é composto majoritariamente por ações de empresas com dividend yield superior a 6% ao ano, há pelo menos três anos. DESEMPENHO OPERACIONAL • Gestão de Ativos e Passivos Em dezembro de 2011, os ativos totais somaram R$ 3.427,5 milhões ante R$ 3.074,0 milhões na mesma data de 2010. No final de 2011 as operações de crédito representaram 55,3% dos ativos, títulos e valores mobiliários 31,4% e outros ativos 13,3%. A tesouraria do Paraná Banco opera o caixa da Companhia de forma passiva aplicando 94,5% dos recursos em títulos cujo risco é soberano e 4,5% em um fundo multimercado. As aplicações financeiras das seguradoras JMalucelli são alocadas conforme o descrito anteriormente e são geridas pelo Banco. A carteira de TVM é composta basicamente por operações compromissadas lastreadas em Letras Financeiras do Tesouro (LFT). A carteira consolidada de títulos e investimentos apresentou evolução de 14,2% em relação a dezembro de 2010. • Crédito Consignado A maior concentração da carteira de crédito consignado do Paraná Banco em dezembro de 2011 estava nas operações de crédito a funcionários dos governos estaduais (44,5%), seguido de prefeituras (26,3%), aposentados e pensionistas do INSS (22,7%) e entidades federais (6,4%). Esta pulverização dilui o risco regulatório e de concentração da carteira. O crédito consignado à funcionários públicos, aposentados e pensionistas do INSS, é tradicionalmente considerado como baixo risco de crédito. Desta forma, dada a grande concentração nestas operações, o Paraná Banco possui uma carteira de crédito de excelente qualidade. O quadro abaixo apresenta a classificação de risco da carteira de crédito consignado em 31 de dezembro de 2011 segundo normas do Banco Central, sendo a categoria A de menor risco e a categoria H de maior risco. Classif. Provisão Requerida Carteira Cessão Carteira + Cessão Classif. / Carteira + Cessão Provisão Carteira Provisão Cessão Provisão Total A 0,5% 1.439.118 3.809 1.442.928 92,4% 7.196 19 7.215 B 1,0% 37.111 – 37.111 2,4% 371 – 371 C 3,0% 22.121 – 22.121 1,4% 664 – 664 D 10,0% 12.744 – 12.744 0,8% 1.274 – 1.274 E 30,0% 8.962 – 8.962 0,6% 2.689 – 2.689 F 50,0% 6.927 – 6.927 0,4% 3.463 – 3.464 G 70,0% 5.797 – 5.797 0,4% 4.058 – 4.058 H 100,0% 24.202 193 24.395 1,6% 24.202 193 24.395 Total 1.556.982 4.003 1.560.984 100,0% 43.916 213 44.129 Ao final de dezembro, 96,2% da carteira de consignado do banco estava classificada entre AA e C, 2,2% entre D e G e 1,6% da carteira estava classificada no nível H. Enquanto a inadimplência, acima de 90 dias, registrada para pessoa física no SFN em dezembro era de 7,3%, a inadimplência do Paraná Banco para o crédito consignado era de 3,0%. RATINGS O Paraná Banco possui cobertura de quatro agências de rating que corroboram a sua solidez e confortável situação econômico-financeiro, fundamentados em um crescimento sustentável e conservadora gestão dos seus ativos e exposição aos riscos. Em dezembro de 2011 a agência de classificação de risco Standard & Poor`s, seguindo uma nova metodologia de avaliação de bancos divulgada pela agência no início de novembro, elevou o rating na escala nacional do Paraná Banco de “brA-“ para “brAA”, e na escala global de “BB-“ para “BB+”, ambos com perspectiva estável. A agência considerou como fatores determinantes para a elevação do rating do Paraná Banco a solidez da base de capital, rentabilidade e os baixos riscos relacionados às atividades da Companhia. Dezembro/2011 Dezembro/2011 Janeiro/2012Janeiro/2012 ‘brAA‘ ‘A’ ‘A+’ 11,46 Perspectiva estável Baixo risco de crédito Baixo risco de crédito para médio prazoBaixo risco de crédito GERENCIAMENTO DE RISCOS DE MERCADO • Riscos para os quais se busca proteção Risco de Taxas de Juros - O risco de taxa de juros decorre da precificação de ativos e passivos em momentos distintos, bem como de oscilações inesperadas na inclinação e forma das curvas de rendimento e de alterações na correlação entre as taxas de juros de diferentes instrumentos financeiros. A Companhia fica diretamente exposta aos riscos de oscilação das taxas de juros quando ocorre um descasamento entre as taxas de juros que adota e as taxas de juros praticadas pelo mercado. Procuramos administrar nossos ativos e passivos por meio de controles eficazes e adequados ao porte operacional da Companhia, para que com isso consigamos evitar e/ou reduzir eventual impacto negativo que poderá ser causado por oscilações nas taxas de juros sobre a receita de intermediação financeira líquida da Companhia. Risco de Variação Cambial - O risco cambial decorre da titularidade de ativos, passivos e itens denominados ou indexados a moedas estrangeiras. A Companhia administra sua exposição cambial objetivando ajustar os descasamentos entre ativos e passivos indexados a variação de moedas estrangeiras, particularmente com uso de operações de derivativos. Não faz parte de nossa estratégia manter exposições significativas e prolongadas ao risco cambial. Risco de Mercados das atividades de trading - O risco de mercado relacionado às atividades de trading (negociação) decorre, principalmente, das posições adotadas pela Companhia em relação a títulos federais prefixados, resultantes de operações compromissadas, aquelas realizadas no mercado de Balcão das Instituições do SFN - Sistema Financeiro Nacional em que o vendedor assume o compromisso de recomprar os títulos por ele vendidos em uma data prefixada e também mediante ao pagamento de juros prefixados. E o comprador, em contrapartida, deve assumir o compromisso irreversível de revender o título na data de vencimento do compromisso pelo preço fixado. As atividades de trading (negociação) são supervisionadas e aprovadas pelos órgãos componentes do Comitê de Riscos da Companhia, objetivando-se, desta maneira, evitar a exposição da Companhia aos riscos inerentes a esta atividade bem como reduzir a intensidade de seus eventuais efeitos negativos sobre as atividades da Companhia. • Estratégia de proteção patrimonial (hedge) A estruturação de operações de defesa de posições de risco da Companhia, em geral chamada de hedge, é um dos aspectos mais importantes da gestão financeira da Companhia e decorrem da necessidade de proteção à volatilidade verificada no mercado financeiro. Observamos, entretanto, que como as operações de hedge apresentam, de um modo geral, elevados custos de implementação, optamos por utilizar tais instrumentos de maneira planejada e alinhada aos resultados negociais da Companhia, evitando exposições desnecessárias e consolidando posições seguras de atuação. As operações de vendas definitivas de ativos e de cessões de crédito com coobrigação são usualmente operações pré-fixadas. Este tipo de operação, comum no mercado financeiro, permite o controle da liquidez da Companhia e é um instrumento que pode ser utilizado como redutor do risco de mercado das operações pré-fixadas desenvolvidas pela Companhia. No que tange às exposições decorrente de operações realizadas em moeda estrangeira (variação cambial), a Companhia efetua contratos de Swap da taxa de câmbio (dólar) para o indexador CDI em sua totalidade do valor principal de sua exposição. Instrumentos utilizados para proteção patrimonial (hedge) Atualmente, a Companhia pode utilizar os seguintes instrumentos para implementar sua estratégia de proteção patrimonial: • Contratos de Swap de taxas de juros e taxas de câmbio no mercado local. Parâmetros utilizados para o gerenciamento desses riscos A Companhia adota os critérios constantes de orientações do Banco Central para identificação, monitoramento e apreçamento de ativos financeiros, bem como para a quantificação dos riscos que lhes são inerentes. O cálculo das parcelas referentes ao Risco de Mercado de Taxas de Juros Pré-fixadas, por exemplo, é efetuado pela aplicação do VAR - Value-at-Risk, medida estatística que sumariza uma perda ou ganho potencial derivada da exposição de uma carteira de crédito ao risco de mercado em condições normais, considerando uma probabilidade de ocorrência de 99%, com horizonte de tempo de 10 dias e volatilidades e parâmetros definidos diariamente pelo Banco Central. Além dos cálculos realizados, como o VAR - Value-at-Risk, a Companhia utiliza, também como parâmetro para gerenciar os riscos de mercado, a análise de sensibilidade das exposições a que está sujeita, o que permite a fixação de limites e controles de riscos e alavancagem, os quais são definidos e autorizados por seu Comitê de Riscos. As atividades relacionadas à estrutura de controle de gerenciamento de riscos da Companhia são divididas entre órgãos e cargos da Companhia, conforme abaixo: Diretoria e Conselho de Administração: A Diretoria e o Conselho de Administração são responsáveis pela aprovação e revisão periódica da Política de Gerenciamento do Risco de Mercado da Companhia, devendo também monitorar periodicamente os limites operacionais e os procedimentos adotados pela Companhia com o escopo de manter a exposição ao risco de mercado em níveis considerados regulares, evitando variações repentinas. Comitê de Riscos: O Comitê de Riscos da Companhia foi criado para suportar o Comitê Executivo Sênior e atuar de forma colegiada na identificação, análise, monitoramento, mensuração, acompanhamento e controle dos riscos corporativos a que a Companhia está sujeita, devendo garantir o cumprimento das Resoluções do CMN nº 2.804/00, 3.380/06, 3.464/07 e 3.721/09, que dispõem sobre a implementação das estruturas de gerenciamento dos riscos de liquidez, operacionais, de mercado e de crédito. O Comitê de Riscos da Companhia é composto pelos gerentes das áreas de risco de mercado, liquidez, operacional, crédito, pelo Diretor Financeiro e Vice-Presidente da Companhia. Diretor Responsável pelo Risco de Mercado: O Diretor Responsável pelo Risco de Mercado é indicado pela Companhia para representá-la perante o Banco Central, sendo, juntamente com o Comitê de Riscos, responsável por validar e aprovar as políticas e objetivos gerais da Companhia, alertando o Conselho de Administração e a Diretoria com informações relevantes sobre a estrutura e os resultados do gerenciamento de riscos de mercado. Gestor Responsável pelo Risco de Mercado: O Gestor Responsável pela gerência dos riscos de mercado é um colaborador designado pelo Diretor Responsável pelo Risco de Mercado para gerir a estrutura de gerenciamento de riscos de mercado. Ao Gestor Responsável pelo Risco de Mercado também é atribuída a responsabilidade pelo processo de informação, comunicação e divulgação da estrutura de risco adotada pela Companhia. A estrutura de gerenciamento de riscos contempla metodologias e ferramentas para medir, monitorar e controlar a exposição ao risco de mercado. Desta forma, a Companhia, em cumprimento as disposições da Resolução CMN nº 3.464/07, gerencia seus riscos de mercado em total consonância com as disposições regulamentares e as melhores práticas do mercado. As principais atribuições da Gerência de Risco de Mercado são: - mensurar e controlar a sujeição a riscos de mercado pela Companhia; - definir as metodologias a serem utilizadas na mensuração dos riscos de mercado; - fornecer informações relativas às exposições aos riscos de mercado; - realizar diariamente o controle da utilização dos limites operacionais autorizados e informar ao Comitê de Riscos eventuais excessos e desconsiderações aos limites de exposição previamente estabelecidos; - realizar testes para monitoramento da precisão dos modelos de avaliação do risco de mercado; e - realizar simulações de condições extremas de mercado (testes de estresse), baseados em cenários definidos pelo Comitê de Risco. • Risco de liquidez A aplicação da política de risco de liquidez é coordenada pelo comitê de riscos da Companhia, que se reúne periodicamente para avaliar os possíveis cenários. A Gestão de liquidez é avaliada através da analise da projeção do fluxo de caixa do banco. O gestor de liquidez executa diferentes cenários na condição de liquidez de seu fluxo de caixa levando em consideração fatores interno e externo à Companhia, elabora relatório que permite o monitoramento dos riscos assumidos, realiza avaliações voltadas a identificar posições que coloquem em risco situação econômica financeira da instituição. São realizados periodicamente testes de estresse, onde são considerados; resgates antecipados, aumento da inadimplência, saídas inesperadas, c/c rotativos, cdc, middle/small e dificuldade ao acesso a novos recursos, é emitido mensalmente relatório gráfico que permitem avaliar a aderência do fluxo de caixa. • Plano de contingência Utilizamos como mitigadores de riscos, a redução drástica na produção de novos ativos aumentando a taxa de juros, acréscimo nas taxas de juros das captações, disponibilidade de limite na captação de DPGE, reversão de lucros, constituição de fundos de direitos creditórios, venda de ativos consignáveis através de acordos operacionais para cessão de crédito. O Comitê de riscos é responsável pelo monitoramento e cumprimento da política de liquidez. As atividades de monitoramento dos riscos de mercado e liquidez estão sujeitas a avaliação da área de compliance da Companhia, bem como das auditorias interna e externa. Em relação ao último exercício social, não houve alterações significativas nos principais riscos de mercado e liquidez a que a Companhia está exposta ou na política de gerenciamento de riscos adotada, bem como outras informações em que a Companhia julgue relevante. Atuação da Equipe de RI O Paraná Banco possui uma área de relações com investidores que busca manter uma postura proativa, constantemente em contato com analistas e investidores nacionais e estrangeiros, que tem como objetivo melhor atender as demandas do mercado e fortalecer a imagem e presença do Banco. A área de Relações com Investidores reforça o objetivo de criação de valor aos seus acionistas, e realiza esforços objetivando a maior liquidez de suas ações, com transparência nas divulgações dos resultados e em constante comunicação com o mercado. Divulgação das informações Em atendimento à instrução CVM n° 480, os Diretores revisaram, discutiram e concordam com o relatório dos Auditores Independentes e com as Demonstrações Financeiras. Auditores Independentes Em atendimento à Instrução CVM n° 381, o Banco e as empresas controladas não contrataram e nem tiveram serviços prestados pela KPMG Auditores Independentes relacionados a essas empresas que não os serviços de auditoria externa. A política adotada atende aos princípios que preservam a independência do auditor, de acordo com os critérios internacionalmente aceitos, quais sejam, o auditor não deve auditar o seu próprio trabalho nem exercer funções gerenciais no seu cliente ou promover os interesses deste. Agradecimentos Agradecemos aos nossos acionistas, clientes e parceiros de negócios pela confiança demonstrada ao longo do tempo, e aos Diretores, Conselheiros, funcionários e colaboradores, pelos esforços, competência, lealdade e dedicação frente aos desafios passados e do futuro. ALEXANDRE MALUCELLI Presidente do Conselho de Administração

- 3. www.paranabanco.com.br www.jmalucelliseguradora.com.br www.jmalucellire.com.br www.jmalucelli.com.br JMALUCELLI DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. CNPJ nº 76.621.457/0001-85 Rua Comendador Araújo, 143 - 20º andar - Curitiba - PR JMALUCELLI RESSEGURADORA S.A. CNPJ nº 09.594.758/0001-70 Rua Visconde de Nacar, 1.441 - Curitiba - PR JMALUCELLI SEGURADORA S.A. CNPJ nº 84.948.157/0001-33 Rua Visconde de Nacar, 1.441 - Curitiba - PR PARANÁ BANCO S.A. Banco Múltiplo conforme o certificado de 21/06/89 CNPJ nº 14.388.334/0001-99 Companhia Aberta de Capital Autorizado Banco Consolidado Ativo Nota 2011 2010 2011 2010 Circulante 1.337.723 840.362 1.715.338 1.429.298 Disponibilidades 502 293 1.698 6.220 Aplicações interfinanceiras de liquidez 4 111.655 7.128 111.655 7.128 Aplicações no mercado aberto 97.301 – 97.301 – Aplicações em depósitos interfinanceiros 14.354 7.128 14.354 7.128 Títulos e valores mobiliários e instrumentos financeiros derivativos 5 336.782 71.777 532.726 363.442 Carteira própria 336.532 25.207 532.476 316.872 Vinculados a compromisso de recompra – 46.570 – 46.570 Instrumentos financeiros derivativos 250 – 250 – Relações interfinanceiras 376 55 376 55 Pagamentos e recebimentos a liquidar 118 – 118 – Depósitos no Banco Central 258 55 258 55 Operações de crédito 6 822.739 699.388 815.380 685.144 Operações de crédito - setor privado 881.715 745.664 874.356 731.420 Provisão para perdas com operações de crédito (58.976) (46.276) (58.976) (46.276) Outros créditos 28.950 21.079 141.065 195.252 Rendas a receber 146 3 7.378 5.780 Crédito das operações com seguros e resseguros 7 – – 92.364 169.133 Diversos 8 28.947 21.301 44.930 24.028 Provisão para perdas outros créditos diversos (143) (225) (3.607) (3.689) Outros valores e bens 36.719 40.642 112.438 172.057 Outros valores e bens 317 163 333 189 Despesas antecipadas 9 36.402 40.479 112.105 171.868 Não circulante Realizável a longo prazo 1.202.445 1.330.086 1.685.976 1.564.368 Aplicações interfinanceiras de liquidez 4 – 101 – 101 Aplicações em depósitos interfinanceiros – 101 – 101 Títulos e valores mobiliários e instrumentos financeiros derivativos 5 116.236 435.665 543.067 578.769 Carteira própria 116.236 435.665 543.067 578.769 Operações de crédito 6 1.023.062 832.038 1.014.474 816.060 Operações de crédito - setor privado 1.029.059 836.476 1.020.471 820.498 Provisão para perdas com operações de crédito (5.997) (4.438) (5.997) (4.438) Outros créditos 20.432 16.643 28.513 31.523 Crédito das operações com seguros e resseguros 7 – – 8.016 14.813 Diversos 8 20.432 16.726 20.497 16.793 Provisão para perdas outros créditos diversos – (83) – (83) Outros valores e bens 42.715 45.639 99.922 137.915 Outros valores e bens 254 287 254 287 Provisão para desvalorizações (24) (58) (25) (58) Despesas antecipadas 9 42.485 45.410 99.693 137.686 Permanente 544.583 345.836 26.146 80.314 Investimentos 539.653 341.047 950 1.407 Participação em controladas e coligada no País 10 539.586 340.980 – – Outros investimentos 84 84 979 1.436 Provisão para perdas (17) (17) (29) (29) Imobilizado de uso 4.681 4.375 12.891 17.078 Imóveis de uso 1.867 1.867 2.367 2.367 Outras imobilizações de uso 5.678 4.707 15.496 18.868 Depreciação acumulada (2.864) (2.199) (4.972) (4.157) Intangível 11 249 414 12.305 61.829 Ativos intangíveis 941 965 21.569 77.395 Amortização acumulada (692) (551) (9.264) (15.566) Total 3.084.751 2.516.284 3.427.460 3.073.980 Banco Consolidado Passivo Nota 2011 2010 2011 2010 Circulante 1.239.738 894.235 1.491.385 1.326.843 Depósitos 12 982.587 717.775 981.975 717.253 Depósitos à vista 15.619 17.127 15.415 16.605 Depósitos interfinanceiros 170.197 217.215 170.197 217.215 Depósitos a prazo 796.771 483.433 796.363 483.433 Captações no mercado aberto 13 – 46.267 – 46.267 Carteira própria – 46.267 – 46.267 Recursos de aceites e emissão de títulos 14 187.580 59.915 187.580 59.915 Obrigações por títulos e valores mobiliários emitidos no exterior 187.580 59.915 187.580 59.915 Relações interfinanceiras 104 – 104 – Recebimentos e pagamentos a liquidar 104 – 104 – Instrumentos financeiros derivativos – 2.228 – 2.228 Outras obrigações 69.467 68.050 321.726 501.180 Cobrança e arrecadação de tributos e assemelhados 919 482 919 482 Sociais e estatutárias 34.332 21.553 35.911 22.967 Fiscais e previdenciárias 5.383 6.815 25.910 39.190 Débito de operações com seguros e resseguros 15 – – 66.049 146.586 Provisões técnicas - seguros e resseguros 16 – – 161.346 242.727 Diversas 17/18 28.833 39.200 31.591 49.228 Não circulante Exigível a longo prazo 735.553 764.167 842.561 919.477 Depósitos 12 726.866 584.965 726.866 584.589 Depósitos a prazo 726.866 584.965 726.866 584.589 Recursos de aceites e emissão de títulos 14 – 166.540 – 166.540 Obrigações por títulos e valores mobiliários emitidos no exterior – 166.540 – 166.540 Instrumentos financeiros derivativos 5 – 4.764 – 4.764 Outras obrigações 8.687 7.898 115.695 163.584 Fiscais e previdenciárias 18 2.641 944 2.646 944 Débito de operações com seguros e resseguros 15 – – 23.471 29.132 Provisões técnicas - seguros e resseguros 16 – – 82.249 124.754 Diversas 17/18 6.046 6.954 7.329 8.754 Resultado de exercícios futuros 15.947 30.222 – – Participação minoritária nas controladas – – 1 – Patrimônio líquido 20 1.093.513 827.660 1.093.513 827.660 Capital social De domiciliados no País 630.559 619.954 630.559 619.954 De domiciliados no exterior 133.308 143.913 133.308 143.913 Reserva de capital 265 265 265 265 Reservas de lucros 328.515 63.842 328.515 63.842 Ajuste ao valor de mercado - Títulos e valores mobiliários 866 (314) 866 (314) Total 3.084.751 2.516.284 3.427.460 3.073.980 As notas explicativas são parte integrante das demonstrações financeiras Banco Consolidado Segundo semestre Exercício Exercício Nota 2011 2011 2010 2011 2010 Receitas da intermediação financeira 250.086 477.932 382.859 536.172 420.490 Operações de crédito 221.840 421.519 332.732 421.519 332.732 Resultado de operações com títulos e valores mobiliários 28.246 56.413 50.127 114.653 87.758 Despesas da intermediação financeira (148.986) (281.682) (199.750) (281.636) (199.713) Operações de captação no mercado (138.055) (219.389) (123.216) (219.343) (123.179) Resultado com instrumentos financeiros derivativos 21.303 (1.457) (37.141) (1.457) (37.141) Provisão para perdas com créditos 6 (32.234) (60.836) (39.393) (60.836) (39.393) Resultado bruto da intermediação financeira 101.100 196.250 183.109 254.536 220.777 Outras receitas (despesas) operacionais (45.100) (88.777) (58.333) (100.457) (57.941) Receitas de prestação de serviços – – – 9.606 1.633 Receitas de tarifas bancárias 3.049 6.133 4.541 6.133 4.541 Prêmios de seguros – – – 319.471 408.797 Prêmios de cosseguros e resseguros cedidos – – – (188.434) (244.335) Variação de provisões técnicas de seguros – – – (13.913) (39.723) Sinistros retidos – – – (48.930) (51.417) Despesas de pessoal (8.879) (17.163) (16.769) (45.733) (37.694) Honorários da administração (1.683) (3.270) (3.028) (7.679) (3.930) Outras despesas administrativas 22 (67.656) (135.235) (89.511) (136.593) (91.626) Despesas tributárias (5.704) (10.403) (8.800) (19.869) (16.390) Resultado de participação em controladas 10 32.787 59.149 55.336 – – Outras receitas operacionais 23 12.302 30.625 25.529 50.952 46.548 Outras despesas operacionais 23 (9.316) (18.613) (25.631) (25.468) (34.345) Resultado operacional 56.000 107.473 124.776 154.082 162.836 Resultado não operacional 48 249.829 602 249.906 514 Resultado antes da tributação sobre o lucro 56.048 357.302 125.378 403.990 163.350 Imposto de renda e contribuição social 19 5.953 4.708 (4.556) (35.250) (38.446) Imposto de renda - corrente 3.122 1.093 993 (23.811) (19.836) Contribuição social - corrente 1.150 (120) – (15.122) (13.061) Imposto de renda e contribuição social diferidos 1.681 3.735 (5.549) 3.683 (5.549) Participação dos empregados e administradores nos lucros (2.535) (2.536) (3.370) (9.261) (7.481) Lucro líquido do semestre/exercício 59.466 359.474 117.452 359.474 117.423 Juros sobre o capital próprio (34.115) (49.107) (46.143) (49.107) (46.143) Quantidade de ações (em milhares) 87.580 87.580 88.209 Lucro líquido por ação - R$ 0,68 4,10 1,33 As notas explicativas são parte integrante das demonstrações financeiras Reserva de capital Ajuste ao valor Atualização Reservas de lucros de mercado - de títulos Títulos e valores Ações em Lucros Capital social patrimoniais Legal Estatutária mobiliários tesouraria acumulados Total Saldos em 1 de julho de 2011 763.867 265 33.592 294.986 (763) (433) – 1.091.514 Aquisição de ações em tesouraria – – – – – (8.378) – (8.378) Cancelamento de ações em tesouraria – – – (8.811) – 8.811 – – Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – 1.629 – – 1.629 Lucro líquido do semestre – – – – – – 59.466 59.466 Destinações Reserva legal – – 2.973 – – – (2.973) – Juros sobre o capital próprio – – – – – – (34.115) (34.115) Dividendos pagos – – – (16.603) – – – (16.603) Reserva para integridade do patrimônio líquido – – – 22.378 – – (22.378) – Saldos em 31 de dezembro de 2011 763.867 265 36.565 291.950 866 – – 1.093.513 Mutações do semestre – – 2.973 (3.036) 1.629 433 – 1.999 Saldos em 1 de janeiro de 2011 763.867 265 18.592 45.250 (314) – – 827.660 Aquisição de ações em tesouraria – – – – – (8.811) – (8.811) Cancelamento de ações em tesouraria – – – (8.811) – 8.811 – – Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – 1.180 – – 1.180 Lucro líquido do exercício – – – – – – 359.474 359.474 Destinações Reserva legal – – 17.973 – – – (17.973) – Juros sobre o capital próprio – – – – – – (49.107) (49.107) Dividendos pagos – – – (36.883) – – – (36.883) Reserva para integridade do patrimônio líquido – – – 292.394 – – (292.394) – Saldos em 31 de dezembro de 2011 763.867 265 36.565 291.950 866 – – 1.093.513 Mutações do exercício – – 17.973 246.700 1.180 – – 265.853 Saldos em 1 de janeiro de 2010 763.867 265 12.718 32.571 (91) (20.548) – 788.782 Aquisição de ações em tesouraria – – – – – (32.208) – (32.208) Cancelamento de ações em tesouraria – – – (52.756) – 52.756 – – Ajuste ao valor de mercado - Títulos e valores mobiliários – – – – (223) – – (223) Lucro líquido do exercício – – – – – – 117.452 117.452 Destinações Reserva legal – – 5.874 – – – (5.874) – Juros sobre o capital próprio – – – – – – (46.143) (46.143) Reserva para integridade do patrimônio líquido – – – 65.435 – – (65.435) – Saldos em 31 de dezembro de 2010 763.867 265 18.592 45.250 (314) – – 827.660 Mutações do exercício – – 5.874 12.679 (223) 20.548 – 38.878 As notas explicativas são parte integrante das demonstrações financeiras Banco Consolidado Segundo semestre Exercício Exercício 2011 2011 2010 2011 2010 Fluxos de caixa das atividades operacionais Lucro líquido ajustado do exercício/semestre 60.992 115.951 107.290 177.753 166.934 Lucro líquido do exercício/semestre 59.466 359.474 117.452 359.474 117.423 Ajustes ao lucro líquido: Depreciações e amortizações 470 908 762 3.872 5.099 Resultado de participação em controladas (32.787) (59.149) (55.336) – – Provisão para perdas com créditos 32.234 60.836 39.393 60.836 39.393 Imposto de renda e contribuição social diferidos 1.681 3.735 5.549 3.683 5.549 Resultado não operacional (72) (249.853) (530) (250.112) (530) Variações dos ativos e obrigações 34.916 (25.901) (82.484) (267.204) (110.403) Ajuste de títulos e valores mobiliários ao valor de mercado 1.629 1.180 (223) 1.180 (230) Redução (aumento) recursos de curto prazo – – 171.753 – 171.753 (Aumento) em aplicações interfinanceiras de liquidez 3.869 (1.203) (706) (1.203) (706) (Aumento) redução em títulos e valores mobiliários 9.440 29.217 (221.884) (64.373) (291.956) Redução (aumento) em relações interfinanceiras (ativos/passivos) 296 (217) 39 (217) 39 (Aumento) em operações de crédito (161.515) (375.211) (330.953) (389.486) (310.899) Redução (aumento) em outros créditos (1.827) (15.395) (198) 53.513 (88.555) Aumento em depósitos 232.541 406.713 321.821 407.000 304.660 Aumento (redução) em captações no mercado aberto (18.080) (46.267) 43.465 (46.267) 43.465 (Aumento) em outros valores e bens 59 6.847 (15.053) 97.611 (15.384) (Redução) aumento em instrumentos financeiros derivativos (22.153) (6.993) 6.980 (6.993) 6.979 (Redução) aumento em outras obrigações (4.753) (10.297) (72.803) (317.969) 70.431 Resultado de exercícios futuros (4.590) (14.275) 15.278 – – Disponibilidades líquidas aplicadas (geradas) nas atividades operacionais 95.908 90.050 24.806 (89.451) 56.531 Fluxos de caixa das atividades de investimentos Alienação de outros investimentos – 1 13 2 13 Dividendos recebidos – 110.000 – – – Alienação de imobilizado de uso 19 38 32 433 666 Aquisição de investimentos – – (15.272) (271) – Aplicação no intangível – – – 8.997 (15.319) (Aumento) em títulos mobiliários – – – (74.537) – Aquisição de imobilizado de uso (706) (1.089) (1.375) (2.952) (13.344) Disponibilidades líquidas geradas (aplicadas) nas atividades de investimentos (687) 108.950 (16.602) (68.328) (27.984) Fluxos de caixa das atividades de financiamentos (Redução) aumento em recursos de aceites e emissão de títulos (24.730) (38.875) (8.911) (38.875) (8.911) Juros sobre o capital próprio (24.582) (52.809) (40.200) (52.809) (40.200) Dividendos pagos (20.280) (20.280) – (20.280) – Aumento de capital – – – 657.113 – Redução de participações – – – (285.187) – Aquisição líquida de ações próprias (8.378) (8.811) (32.208) (8.811) (32.208) Disponibilidades líquidas geradas pelas atividades de financiamentos (77.970) (120.775) (81.319) 251.151 (81.319) Aumento (redução) de caixa e equivalentes de caixa 17.251 78.225 (73.115) 93.372 (52.772) Caixa e equivalentes de caixa no início do exercício/semestre 91.687 30.713 103.828 72.966 201.673 Caixa e equivalentes de caixa no final do exercício/semestre 108.938 108.938 30.713 166.338 148.901 As notas explicativas são parte integrante das demonstrações financeiras Banco Consolidado Segundo semestre Exercício Exercício 2011 2011 2010 2011 2010 Receitas 233.274 717.885 396.225 1.024.916 737.480 Intermediação financeira 250.086 477.932 382.859 536.172 420.490 Prestação de serviços – – – 9.606 1.633 Provisão para créditos de liquidação duvidosa (32.234) (60.836) (39.393) (60.836) (39.393) Outras 15.422 300.789 52.759 267.790 52.777 Receitas com operações de seguros – – – 272.184 301.973 Despesas de intermediação financeira (84.904) (203.154) (182.245) (203.108) (182.208) Insumos adquiridos de terceiros (102.231) (173.440) (110.008) (254.424) (207.129) Materiais, energia e outros (1.795) (3.385) (2.637) (14.436) (14.085) Serviços de terceiros (63.484) (128.362) (84.275) (195.206) (166.800) Perda/recuperação de valores ativos – – – 11.801 – Outros (36.952) (41.693) (23.096) (56.583) (26.244) Valor adicionado bruto 46.139 341.291 103.972 567.384 348.143 Depreciação, amortização e exaustão (5.460) (10.889) (4.932) (13.436) (5.876) Valor adicionado líquido produzido pela entidade 40.679 330.402 99.040 553.948 342.267 Valor adicionado recebido em transferência 32.787 59.149 55.336 (79.022) (116.690) Resultado de participação em controladas 32.787 59.149 55.336 – – Resultado com operações de seguros e resseguros cedidos – – – (79.022) (116.690) Valor adicionado total a distribuir 73.466 389.551 154.376 474.926 225.577 Distribuição do valor adicionado 73.466 389.551 154.376 474.926 225.577 Pessoal 11.659 20.179 20.422 54.986 47.032 Remuneração direta 9.894 16.782 17.062 44.125 38.233 Benefícios 1.173 2.205 2.192 6.612 6.395 F.G.T.S. 360 713 669 1.923 1.662 Outros 232 479 499 2.326 742 Impostos, taxas e contribuições 1.191 8.491 16.111 57.473 58.447 Federais 1.039 8.184 15.903 55.727 57.123 Estaduais – – – 1 – Municipais 152 307 208 1.745 1.324 Remuneração de capitais de terceiros 1.149 1.407 391 2.993 2.675 Aluguel 1.149 1.407 391 2.957 2.675 Outras – – – 36 – Remuneração de capital próprio 59.467 359.474 117.452 359.474 117.423 Juros sobre o capital próprio 34.115 49.107 46.143 49.107 46.143 Dividendos 16.603 36.883 – 36.883 – Lucros retidos 8.749 273.484 71.309 273.484 71.280 As notas explicativas são parte integrante das demonstrações financeiras 1. CONTEXTO OPERACIONAL O Paraná Banco S.A. (“Banco”) (BM&FBOVESPA: PRBC4/ADR Nível I: PRBAY) é um banco múltiplo e tem por objeto social a prática de operações ativas, passivas e acessórias inerentes às carteiras comercial e de crédito, financiamento e investimento e administração de cartão de crédito. Por meio de suas controladas em conjunto com a Travelers, atua também, nas operações de seguros e resseguros em ramos elementares e de danos, operando principalmente nos ramos de garantias de obrigações contratuais, nos quais é especializado, por meio de sua controlada direta atua na administração de fundos de investimento. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS As demonstrações financeiras do Banco e as demonstrações financeiras consolidadas, as quais abrangem as demonstrações financeiras do Banco, suas controladas e controladas em conjunto (em 2011) e em 2010 o Fundo de Investimento em Direitos Creditórios Paraná Banco II (encerrado em 15 de março de 2010) foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, as quais abrangem a legislação societária brasileira, as normas emitidas pela Comissão de Valores Mobiliários (CVM), associadas às normas e instruções do Conselho Monetário Nacional (“CMN”), do Banco Central do Brasil (“BACEN”), do Conselho Nacional de Seguros Privados - (“CNSP”), e da Superintendência de Seguros Privados (“SUSEP”). Em 30 de janeiro de 2012, as demonstrações financeiras foram concluídas pela Administração e em 27 de fevereiro de 2012, o Conselho de Administração aprovou as demonstrações financeiras e autorizou a Diretoria do Banco a divulgá-las, a partir do dia 28 de fevereiro de 2012. Para a elaboração dessas demonstrações financeiras consolidadas, foram eliminadas as participações de uma empresa em outra, os saldos das contas patrimoniais, as receitas, as despesas e os lucros não realizados entre as empresas. Os ganhos e perdas com variação cambial das operações de “Fixed Rated Notes” (vide nota 14) foram reclassificados para Resultado com operações de captação no mercado. Os saldos de Resultados de exercícios futuros foram reclassificados para carteira de crédito para fins de consolidação. Observa-se que em dezembro de 2010 a participação do Paraná Banco nas empresas de seguros e resseguros era de 100% e a partir de junho de 2011 passou a ser de 56,6%, sendo essas denominadas controladas em conjunto. Para controladas em conjunto a consolidação dos componentes de ativo e passivo, as receitas e despesas são agregadas às demonstrações contábeis da investidora na proporção da participação desta no seu capital, as operacões realizadas entre as controladas em conjunto são eliminadas nas demonstrações consolidadas. 31 de dezembro de 2011 JMalucelli Participações % Saldo Final Seguros e Resseguros Participação Consolidado Balanço Patrimonial Ativo circulante 658.667 56,60% 372.806 Realizável a longo prazo 867.242 56,60% 490.859 Permanente 14.314 56,60% 8.102 Ativo total 1.540.223 871.766 Passivo circulante 434.981 56,60% 246.199 Exigível a longo prazo 186.840 56,60% 105.751 Patrimônio líquido 918.402 56,60% 519.816 Passivo total 1.540.223 871.766 Até 31/05/2011 (a) De 01/06/2011 a 31/12/2011 Porto de Cima Holding Ltda. JMalucelli Participa- ções Se- guros e Ressegu- ros Saldo acumulado até 31/05/2011 % Partici- pação até 31/05/2011 JMalucelli Participa- ções Se- guros e Ressegu- ros % Partici- pação de 01/06/2011 a 31/12/2011 Saldo Final Conso- lidado Demonstração de Resultado Receitas da intermediação financeira 10.898 9.117 20.015 100% 66.409 56,60% 57.602 Despesas da intermediação financeira – – – 100% – 56,60% – Resultado bruto da intermediação financeira 10.898 9.117 20.015 66.409 57.602 Outras receitas (despesas) operacionais 18.884 9.608 28.492 100% 21.022 56,60% 40.390 Resultado operacional 29.782 18.725 48.507 87.431 97.993 Resultado não operacional – – – 100% – 56,60% – Resultado antes da tributação sobre o lucro 29.782 18.725 48.507 87.431 97.993 Imposto de renda e contribuição social (11.884) (7.500) (19.384) 100% (31.550) 56,60% (37.241) Participações no lucro (269) (47) (316) 100% (8.176) 56,60% (4.944) Lucro líquido 17.629 11.178 28.807 47.705 55.808 (a) Empresa holding do investimento na controlada indireta J Malucelli Seguradora S.A. até 31 de maio de 2011, após esta data, os saldos referentes à Porto de Cima Holding foram incorporados pela J Malucelli Seguradora S.A. e o controle foi transferido para a J Malucelli Participações em Seguros e Resseguros. Destacamos as principais empresas incluídas na consolidação e as participações detidas pelo Banco: 2011 Controladas Ativo Passivo Resultado % de participação JMalucelli Participações em Seguros e Resseguros S.A. (g) 520.401 585 38.176 56,6(**) JMalucelli Seguradora S.A. (a) 442.816 320.817 34.364 56,6(**) JMalucelli Resseguradora S.A. (b) 568.454 229.791 21.309 56,6(**) JMalucelli Seguradora de Crédito S.A. (e) 76.198 17.263 1.331 56,6(**) Tresor Holdings S.A. (c) 317 45 – 100,00 Paraná Administração e Serviços Ltda. (d) 470 249 (3) 99,99 JMalucelli Agenciamento e Serviços Ltda. (f) 2.997 3.554 (843) 99,99 JMalucelli Distribuidora de Títulos e Valores Mobiliários Ltda. (i) 11.591 3.470 4.187 99,99 2010 Controladas Ativo Passivo Resultado % de participação JMalucelli Participações em Seguros e Resseguros S.A. (g) 324.773 221 35.128 100,00 JMalucelli Seguradora S.A. (a) 691.829 541.944 37.799 100,00(*) JMalucelli Resseguradora S.A. (b) 464.569 360.197 15.810 100,00(*) JMalucelli Seguradora de Crédito S.A. (e) 45.751 25.082 1.626 99,99(*) Tresor Holdings S.A. (c) 317 45 2.907 100,00 Paraná Administração e Serviços Ltda. (d) 435 211 (58) 99,99 JMalucelli Agenciamento e Serviços Ltda. (f) 4.571 4.286 (245) 99,99 JMalucelli Distribuidora de Títulos e Valores Mobiliários Ltda. (i) 4.735 800 375 99,99 Porto de Cima Holding Ltda. (h) 161.351 – 16.477 100,00 (*) Participação indireta através da controlada JMalucelli Participações em Seguros e Resseguros S.A. (**) Participação de controladas em conjunto com a Travelers. Em 17 de junho de 2011, após a aprovação prévia pela Superintendência de Seguros Privados - SUSEP e em conformidade com os termos previamente divulgados no Fato Relevante de 4 de novembro de 2010, foi concluído o investimento pela Travelers Brazil Acquisition LLC, controlada pela Travelers Companies Inc (“Travelers”), uma companhia americana líder em seguros de ramos elementares, na JMalucelli Participações em Seguros e Resseguros S.A., controlada pelo Paraná Banco S.A. (“Paraná Banco”). Em razão do investimento, a Travelers Brazil tornou-se titular de 43,4% do capital votante da Companhia passando a exercer o controle compartilhado conforme descrito no Acordo de Acionista firmado entre a Travelers e o Paraná Banco naquela data. Em atendimento à Instrução CVM 247/96 e alterações subsequentes, o investimento foi consolidado proporcionalmente à participação do Paraná Banco S.A. de 56,6% a partir da data de celebração do Acordo de Acionista. Dessa forma, no consolidado, as contas patrimoniais foram apresentadas proporcionalmente à participação do Paraná Banco e as contas de resultado apresentados proporcionalmente somente para o mês de junho de 2011, quando o controle da JMalucelli Participação em Seguros e Resseguros tornou-se compartilhado. Os resultados de janeiro à maio de 2011 foram contabilizados integralmente nas demonstrações de resultado, dos fluxos de caixa e do valor adicionado. (a) Tem por objeto social, as operações de seguros e cosseguros de danos, operando principalmente no ramo de garantia de obrigações contratuais, no qual é especializada. Seu capital social sofreu um aumento de R$ 80 milhões por conta do investimento realizado pela Travelers Brazil na JMalucelli Participações em Seguros e Resseguros, vide nota 28. (b) Tem por objeto social efetuar operações de resseguros e retrocessão no segmento de ramos de danos, operando principalmente no ramo de garantia de obrigações contratuais. Seu capital social sofreu um aumento de R$ 492 milhões por conta do investimento realizado pela Travelers Brazil na JMalucelli Participações em Seguros e Resseguros, vide nota 28. (c) Em 26 de julho de 2010, a controlada Tresor Holdings, realizou uma assembleia geral onde foi aprovada a cisão parcial da parcela do patrimônio da Companhia no valor de R$ 19.716, representado por 1.264.138 ações da JMalucelli Seguradora S.A. incorporadas pela JMalucelli Participações em Seguros e Resseguros S.A. (d) Investimento adquirido em 4 de abril de 2006; a empresa encontra-se inativa, em 14 de outubro de 2011 o Banco Central do Brasil, homologou a alteração do objeto social e do nome da Companhia. (e) Empresa constituída em 17 de outubro de 2006 e homologada conforme Portaria nº 2.731 de 13 de agosto de 2007 da Superintendência de seguros Privados - SUSEP. A empresa encontra-se em fase pré-operacional. A Portaria nº 3.325 de 22 de setembro de 2009 da Superintendência de seguros Privados - SUSEP, homologou a alteração do objeto social e do nome da Companhia. Seu capital social sofreu um aumento de R$ 85 milhões por conta do investimento realizado pela Travelers Brazil na JMalucelli Participações em Seguros e Resseguros, vide nota 28. (f) Empresa adquirida em 28 de dezembro de 2007. Essa empresa opera na prestação de serviços de assessoria e controle das operações de desconto em folha, no controle e implantação de correspondentes franqueados do Banco e fornece estrutura própria de atendimento ao público nas localidades de interesse do Banco. (g) Empresa holding que detém investimento na controlada JMalucelli Seguradora S.A., JMalucelli Seguradora de Crédito S.A. e JMalucelli Resseguradora S.A. Em 31 de dezembro de 2010 o controle era na JMalucelli Resseguradora S.A. e JMalucelli Seguradora de Crédito S.A. Seu capital social sofreu um aumento de R$ 657 milhões por conta do investimento realizado pela Travelers Brazil, vide nota 28. (h) Incorporada pela J Malucelli Seguradora S.A. em 31 de maio de 2011. Na incorporação a J Malucelli Seguradora, absorveu um ágio no montante de R$ 49.625 cujo o valor representou um beneficio fiscal de R$ 19.850, que estão reconhecidos linearmente no prazo de 60 meses de acordo com as projeções da expectativa de resultado futuro. Após a incorporação, o Paraná Banco aumentou o capital continuação continua BALANÇOS PATRIMONIAIS em 31 de dezembro de 2011 e 2010 (Em milhares de Reais) DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (BANCO) Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS Exercícios findos em 31 de dezembro de 2011 e 2010 (Em milhares de Reais) DEMONSTRAÇÕES DE RESULTADOS Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais, exceto o lucro líquido por ação) DEMONSTRAÇÕES DOVALORADICIONADO Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais) DEMONSTRAÇÕES DOS FLUXOS DE CAIXA Método Indireto - Exercícios findos em 31 de dezembro de 2011 e 2010 e semestre findo em 31 de dezembro de 2011 (Em milhares de Reais)