Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Semelhante a Analise demonstracoes financeira_aula03

Semelhante a Analise demonstracoes financeira_aula03 (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Analise demonstracoes financeira_aula03

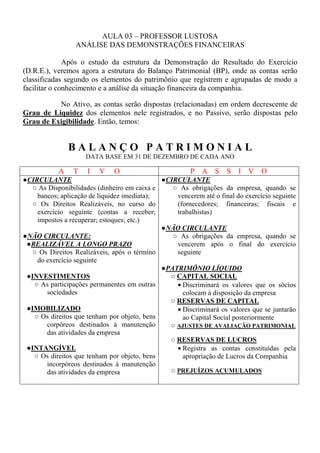

- 1. AULA 03 – PROFESSOR LUSTOSA ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Após o estudo da estrutura da Demonstração do Resultado do Exercício (D.R.E.), veremos agora a estrutura do Balanço Patrimonial (BP), onde as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No Ativo, as contas serão dispostas (relacionadas) em ordem decrescente de Grau de Liquidez dos elementos nele registrados, e no Passivo, serão dispostas pelo Grau de Exigibilidade. Então, temos: BALANÇO PATRIMONIAL DATA BASE EM 31 DE DEZEMBRO DE CADA ANO A T I V O P A S S I V O ●CIRCULANTE ●CIRCULANTE ○ As Disponibilidades (dinheiro em caixa e ○ As obrigações da empresa, quando se bancos; aplicação de liquidez imediata); vencerem até o final do exercício seguinte ○ Os Direitos Realizáveis, no curso do (fornecedores; financeiras; fiscais e exercício seguinte (contas a receber; trabalhistas) impostos a recuperar; estoques; etc.) ●NÃO CIRCULANTE ●NÃO CIRCULANTE: ○ As obrigações da empresa, quando se ●REALIZÁVEL A LONGO PRAZO vencerem após o final do exercício ○ Os Direitos Realizáveis, após o término seguinte do exercício seguinte ●PATRIMÔNIO LÍQUIDO ●INVESTIMENTOS ○ CAPITAL SOCIAL ○ As participações permanentes em outras • Discriminará os valores que os sócios sociedades colocam à disposição da empresa ○ RESERVAS DE CAPITAL ●IMOBILIZADO • Discriminará os valores que se juntarão ○ Os direitos que tenham por objeto, bens ao Capital Social posteriormente corpóreos destinados à manutenção ○ AJUSTES DE AVALIAÇÃO PATRIMONIAL das atividades da empresa ○ RESERVAS DE LUCROS ●INTANGÍVEL • Registra as contas constituídas pela ○ Os direitos que tenham por objeto, bens apropriação de Lucros da Companhia incorpóreos destinados à manutenção das atividades da empresa ○ PREJUÍZOS ACUMULADOS