Recomendados

Mais conteúdo relacionado

Semelhante a Exame Suficiência CFC 2017 Questão 18

Semelhante a Exame Suficiência CFC 2017 Questão 18 (18)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Exame Suficiência CFC 2017 Questão 18

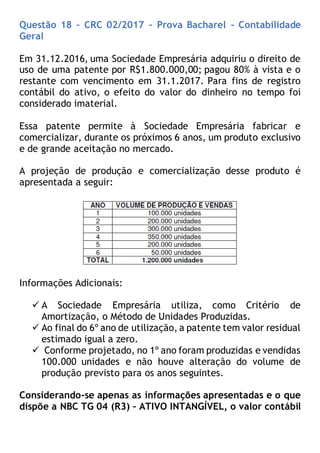

- 1. Questão 18 – CRC 02/2017 – Prova Bacharel – Contabilidade Geral Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial. Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado. A projeção de produção e comercialização desse produto é apresentada a seguir: Informações Adicionais: A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas. Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero. Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes. Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil

- 2. do grupo Ativo Não Circulante – Intangível, ao final do 1º ano, será de: a) R$1.440.000,00. b) R$1.500.000,00. c) R$1.650.000,00. d) R$1.800.000,00. Resolução em texto elaborada pelo Prof. Thiago Chaim. 1º) O que a questão pede? Para identificar a alternativa que apresente corretamente o valor contábil do grupo Ativo Não Circulante – Intangível ao final do 1º ano. 2º) Qual estratégia vamos usar para resolver? Essa questão é relativamente simples de responder uma vez que todas as informações importantes fornecidas pelo enunciado sejam levadas em consideração. Esse é um ponto chave para quem está se preparando para a próxima prova. Saber o que é relevante e o que não é relevante para a resolução das questões. Saber identificar isso vai ajudar a responder as questões de forma muito mais objetiva, ganhando tempo e diminuindo a chance de erro, pois você não terá de se preocupar com informações que possam te confundir. Exemplo disso, é o fato da empresa ter pago 80% do valor do ativo intangível à vista e o restante em outra data. Essa informação é totalmente irrelevante para nós. O importante é saber que o Ativo Intangível possui o valor de 1.800.000,00. O fato da empresa poder comercializar o produto pelos próximos 6 anos, também é irrelevante. O que temos de levar em

- 3. consideração são as unidades produzidas, pois a amortização é feita seguindo esse critério. Outras duas informações que são muito importantes são o fato de que a patente não tem valor residual, ou seja, quando terminar de produzir todas as 1.200.000 unidades, o valor dela será zero. Com isso, sabemos que o valor amortizável da patente será o total dos 1.800.000,00 Por último, mas tão importante quanto os outros é o fato de que no 1º ano foram produzidas as 100.000 unidades. Pronto, agora é só resolver a questão. =) Se o ativo intangível possui o valor de 1.800.000,00 e é capaz de produzir 1.200.000 unidades, basta dividir um pelo outro e encontraremos o valor que cada unidade produzida irá amortizar esse ativo. 1.800.000,00 / 1.200.000 = 1,50 Se para cada unidade produzida, o ativo deve ser amortizado em 1,50, então ao produzir as 100.000 unidades do 1º ano teremos: 1,50 * 100.000 = 150.000,00 Esse é o valor da Amortização do primeiro ano. A questão está perguntando o valor contábil do ativo e sabemos que (de maneira simplificada) o valor contábil = custo de aquisição – amortização. Então, temos que 1.800.000,00 – 150.000,00 = 1.650.000,00 Esse é o valor contábil do Ativo Intangível ao final do primeiro ano.

- 4. Gabarito: “C” Resolução em vídeo elaborada pela Prof.ª Yasmin: ...em breve... Acesse outras questões resolvidas no link abaixo: Questões_Bacharel_02_2017 Participe do nosso grupo no Facebook! Se inscreva no nosso canal no Youtube! Compartilhe com os amigos! Deus abençoe! Grande abraço! Bons estudos!