Como contabilizar folha de pagamento

•Transferir como DOC, PDF•

2 gostaram•1,403 visualizações

Exemplo Contabilização Folha Pagamento

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Como contabilizar folha de pagamento

Semelhante a Como contabilizar folha de pagamento (20)

Último

Último (20)

Como contabilizar folha de pagamento

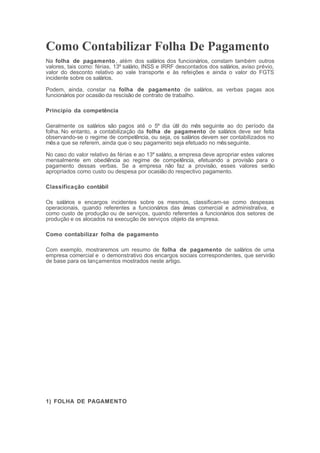

- 1. Como Contabilizar Folha De Pagamento Na folha de pagamento, além dos salários dos funcionários, constam também outros valores, tais como: férias, 13º salário, INSS e IRRF descontados dos salários, aviso prévio, valor do desconto relativo ao vale transporte e às refeições e ainda o valor do FGTS incidente sobre os salários. Podem, ainda, constar na folha de pagamento de salários, as verbas pagas aos funcionários por ocasião da rescisão de contrato de trabalho. Princípio da competência Geralmente os salários são pagos até o 5º dia útil do mês seguinte ao do período da folha. No entanto, a contabilização da folha de pagamento de salários deve ser feita observando-se o regime de competência, ou seja, os salários devem ser contabilizados no mêsa que se referem, ainda que o seu pagamento seja efetuado no mêsseguinte. No caso do valor relativo às férias e ao 13º salário, a empresa deve apropriar estes valores mensalmente em obediência ao regime de competência, efetuando a provisão para o pagamento dessas verbas. Se a empresa não faz a provisão, esses valores serão apropriados como custo ou despesa por ocasião do respectivo pagamento. Classificação contábil Os salários e encargos incidentes sobre os mesmos, classificam-se como despesas operacionais, quando referentes a funcionários das áreas comercial e administrativa, e como custo de produção ou de serviços, quando referentes a funcionários dos setores de produção e os alocados na execução de serviços objeto da empresa. Como contabilizar folha de pagamento Com exemplo, mostraremos um resumo de folha de pagamento de salários de uma empresa comercial e o demonstrativo dos encargos sociais correspondentes, que servirão de base para os lançamentos mostrados neste artigo. 1) FOLHA DE PAGAMENTO

- 2. PROVENTOS VALOR – R$ Salários 15.000,00 Aviso Prévio indenizado 800,00 Férias indenizadas 700,00 Salário maternidade 1.800,00 Salário Família 30,00 13º salário – quitação 500,00 Total das verbas 18.830,00 DESCONTOS VALOR – R$ Adiantamento de salário 6.000,00 INSS sobre salários 1.425,00 INSS sobre 13º salário 40,00 Vale-transporte 740,00 Plano de Alimentação do Trabalhador 980,00 Assistência Médica 630,00 Faltas e atrasos 90,00 IRRF sobre salários 710,00 Contribuição Sindical 30,00 Total dos descontos 10.645,00 Valor líquido da folha de pagamento R$ 8.185,00

- 3. 2) DEMONSTRATIVO DO INSS INSS sobre salários R$ 4.200,00 INSS sobre 13º salário R$ 130,00 (=) INSS devido pela empresa R$ 4.330,00 (+) INSS descontado dos empregados R$ 1.465,00 (-) Salário família R$ 30,00 (-) Salário maternidade R$ 1.800,00 (=) Valor líquido a recolher na GPS R$ 3.965,00 3) DEMONSTRATIVO DO FGTS Parcela incidente sobre a folha de pagamento R$ 1.324,00 (+) Contribuição ao FGTS sobre 13º salário – rescisão: R$ 42,50 (=) Valor da contribuição ao FGTS devida R$ 1.366,50 Dados complementares ao fechamento da folha: A rescisão de contrato de trabalho é por dispensa sem justa causa, ocorrida no último dia do mês, e o pagamento seráfeito até o 2º dia útil subseqüente. A contribuição ao FGTS sobre os salários e sobre os valores devidos na rescisão foi depositada nas respectivas contas vinculadas. Foi pago o adiantamento de salário (adiantamento quinzenal), e sobre esse valor foi retido o IRRF no valor de R$ 150,00. A empresa provisiona mensalmente o valor das férias, o 13º salário e os encargos sociais. Os lançamentos contábeis são os seguintes: Adiantamento de salário:

- 4. D – Adiantamento de Salários (Ativo Circulante – Adiantamento a empregados) R$ 6.000,00 C – IRRF a Recolher (Passivo Circulante – Impostos a recolher) R$ 150,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 5.750,00 Pagamento do IRRF sobre o adiantamento: D – IRRF a Recolher (Passivo Circulante – Impostos a recolher) R$ 150,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 150,00 Provisão da folha de pagamento de salários e do aviso prévio indenizado: D – Folha de Pagamento (Resultado – Despesa com pessoal) R$ 15.800,00 C – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 15.800,00 Baixa da provisão de férias e encargos, pelo valor a ser pago na rescisão: D – Provisão de Férias (Passivo Circulante – Provisões trabalhistas) R$ 700,00 C – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 700,00 Baixa da provisão de 13º salário e encargos, pelo valor a ser pago na rescisão: D – Provisão 13º Salário (Passivo Circulante – Provisões trabalhistas) R$ 500,00 C – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 500,00 FGTS incidente sobre a parcela do 13º salário pago na rescisão: D – Provisão 13º Salário (Passivo Circulante – Provisões trabalhistas) R$ 42,50 C – FGTS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 42,50 FGTS sobre a folha de pagamento de salários: D – FGTS sobre Folha de Pagamento (Resultado – Despesa com encargos trabalhistas) R$ 1.324,00 C – FGTS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 1.324,00 Salário-família e salário maternidade, que são deduzidos do valor do “INSS a recolher”: D – INSS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 1.830,00 C – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$1.830,00 Nota: Salário-Família R$ 30,00

- 5. Salário Maternidade R$ 1.800,00 Contribuição sindical, INSS sobre salários e 13º salário e IRRF descontados na folha: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 2.205,00 C – Contribuição Sindical a Recolher (Passivo Circulante – Encargos trabalhistas a pagar)R$ 30,00. C – IRRF a Recolher (Passivo Circulante – Impostos a recolher) R$ 710,00 C – INSS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 1.465,00 Faltas e atrasos: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 90,00 C – Folha de Pagamento (Resultado – Despesa com pessoal) R$ 90,00 Assistência Médica, Vale- Transporte e Plano de Alimentação do Trabalhador (PAT), descontados dos funcionários: a) Assistência Médica: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 630,00 C – Assistência Médica (Conta de resultado – Despesa com pessoal) R$ 630,00 b) Vale Transporte: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 740,00 C – Vale Transporte (Conta de Resultado – Despesa com pessoal) R$ 740,00 c) Plano de Alimentação do Trabalhador: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 980,00 C – Programa de Alimentação dos Empregados (Conta de Resultado – Despesa com pessoal) R$ 980,00 Baixa dos adiantamentos concedidos: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 6.000,00 C – Adiantamento de Salários (Ativo Circulante – Adiantamentos a empregados) R$ 6.000,00 INSS parte empresa sobre os salários e o 13º pago na rescisão: D – INSS – Folha de Pagamento (Resultado – Despesa com encargos trabalhistas) R$ 4.200,00 D – Provisão 13º Salário (Passivo Circulante – Provisões trabalhistas) R$ 130,00 C – INSS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 4.330,00 Pagamento dos salários:

- 6. Obs: líquido da folha de R$ 8.185,00 menos os valores a pagar em rescisão de contrato de R$ 2.000,00: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 6.185,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 6.185,00 Pagamento das verbas rescisórias: Aviso prévio, 13º salário e férias; D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 2.000,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 2.000,00 Pagamento do FGTS: D – FGTS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 1.366,50 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 1.366,50 Pagamento do INSS: D – INSS a Pagar (Passivo Circulante – Encargos trabalhistas a pagar) R$ 3.965,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 3.965,00 Pagamento da contribuição sindical: D – Contribuição Sindical a Pagar (Passivo Circulante – Encargos trabalhistas a pagar) R$ 30,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 30,00 Pagamento do IRRF: D – IRRF a Recolher (Passivo Circulante – Impostos a recolher) R$ 710,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 710,00

- 7. Obs: líquido da folha de R$ 8.185,00 menos os valores a pagar em rescisão de contrato de R$ 2.000,00: D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 6.185,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 6.185,00 Pagamento das verbas rescisórias: Aviso prévio, 13º salário e férias; D – Salários e Ordenados a Pagar (Passivo Circulante – Obrigações trabalhistas) R$ 2.000,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 2.000,00 Pagamento do FGTS: D – FGTS a Recolher (Passivo Circulante – Encargos trabalhistas a pagar) R$ 1.366,50 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 1.366,50 Pagamento do INSS: D – INSS a Pagar (Passivo Circulante – Encargos trabalhistas a pagar) R$ 3.965,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 3.965,00 Pagamento da contribuição sindical: D – Contribuição Sindical a Pagar (Passivo Circulante – Encargos trabalhistas a pagar) R$ 30,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 30,00 Pagamento do IRRF: D – IRRF a Recolher (Passivo Circulante – Impostos a recolher) R$ 710,00 C – Banco Conta Movimento (Ativo Circulante – Disponibilidades) R$ 710,00