Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (8)

Destaque

Semelhante a Decisão de investimento para maximizar lucro

Semelhante a Decisão de investimento para maximizar lucro (20)

Mais de Material Antigo

Mais de Material Antigo (20)

Decisão de investimento para maximizar lucro

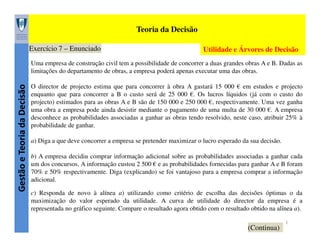

- 1. Teoria da Decisão Exercício 7 – Enunciado Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Uma empresa de construção civil tem a possibilidade de concorrer a duas grandes obras A e B. Dadas as limitações do departamento de obras, a empresa poderá apenas executar uma das obras. O director de projecto estima que para concorrer à obra A gastará 15 000 € em estudos e projecto enquanto que para concorrer a B o custo será de 25 000 €. Os lucros líquidos (já com o custo do projecto) estimados para as obras A e B são de 150 000 e 250 000 €, respectivamente. Uma vez ganha uma obra a empresa pode ainda desistir mediante o pagamento de uma multa de 30 000 €. A empresa desconhece as probabilidades associadas a ganhar as obras tendo resolvido, neste caso, atribuir 25% à probabilidade de ganhar. a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). 1 (Continua)

- 2. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Enunciado (Continuação) Gestão e Teoria da Decisão Curva de Utilidade U(LL) = 1 + 0.16×10-3 LL se LL < -25000 euros U(LL) = -2 + 0.04×10-3 LL se LL ≥ -25000 euros 2

- 3. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Decisões sequenciais: Árvores de Decisão Representação de problemas de decisão sequenciais, descrevendo a sequência de momentos de decisão ( ) e de acaso ( ), que permitem identificar cadeias de decisões optimizadas (ao longo do tempo) Resumo dos passos 1. Representam-se em árvore as possíveis sequências de escolhas do decisor e do acaso (trajectórias de alternativas) 2. Calculam-se os resultados relativos às “pontas” da árvore (nós terminais) 3. “Probabilizam-se” os ramos dos nós de acaso a fim de poder associar-se a cada nó um valor de síntese (em geral, o valor esperado) 4. Escolhem-se nos nós de decisão os ramos com melhor resultado, iniciando essas escolhas nos nós de decisão mais profundos da árvores e recuando progressivamente até 3 atingir o nó de decisão inicial (correspondente ao instante actual)

- 4. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Dados do problema 4

- 5. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passo 1 Legenda - Nó de decisão - Nó de acaso - Nó terminal 5

- 6. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passos 2 e 3 95000 (150000-25000-30000) Resultados Probabilidades 0.0625 205000 (250000-15000-30000) 0.1875 0.1875 0.5625 0.25 0.75 0.25 0.75 0 125000 (150000-25000) 235000 (250000-15000) -40000 (-15000-25000) 150000 (150000) -15000 (-15000) 250000 (250000) -25000 (-25000) 6

- 7. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passo 4 X Resultados Probabilidades 95000 0.0625 205000 205000 57812.5 0.1875 Valor Esperado (V.E.)= ( 0.0625*205000+ +0.1875*125000+ +0.1875*235000+ +0.5625*(-40000)) 0.1875 0.5625 57812.5 26250 max(57812.5, 26250, 43750, 0) 0.25 max(95000,205000) 235000 -40000 X Decisão alternativa não optimal 150000 X 0.75 V.E.=( 0.25*150000+0.75*(-15000)) X 0.25 43750 0.75 V.E.=( 0.25*250000+0.75*(-25000)) 125000 X 0 -15000 250000 -25000 Resposta: Concorrer a A e B e, no caso de ganhar A e B, escolher B. 7

- 8. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. Gestão e Teoria da Decisão Dados do problema Custo da informação adicional: 2500€ 8

- 9. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução Gestão e Teoria da Decisão b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. 95000 X Árvore de decisão: Passos 3 e 4 Resultados Probabilidades 0.35 205000 205000 144750 0.35 0.15 0.15 144750 100500 0.70 125000 235000 -40000 150000 X 0.30 X 0.50 112500 0.50 X 0 -15000 250000 -25000 Resposta: Mantém-se a decisão óptima de Concorrer a A e B, pelo que o valor da informação adicional é 0, não justificando, assim, o custo 9 de 2500€.

- 10. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). Gestão e Teoria da Decisão Dados do problema Função de Utilidade U(LL) = 1 + 0.16×10-3 LL se LL < -25000 euros U(LL) = -2 + 0.04×10-3 LL se LL ≥ -25000 euros

- 11. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução Gestão e Teoria da Decisão c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). 1,8 (U(95000)) Árvore de decisão: Passos 2,3 e 4 Resultados Probabilidades 0.0625 6.2 6.2 (U(205000)) -0.7 X max(1.8, 6.2) 0.1875 Valor Esperado (V.E.)= ( 0.0625*6.2+0.1875*3+ +0.1875*7.4+0.5625*(-5.4)) 0.1875 0.5625 -0.25 max(-0.7, -0.95,-0.25,-2) X -0.95 0.25 0.75 3 (U(125000)) 7.4 (U(235000)) -5.4 (U(-40000)) 4 (U(150000)) -2.6 (U(-15000)) V.E.=( 0.25*4+0.75*(-2.6)) 0.25 -0.25 0.75 V.E.=( 0.25*8+0.75*(-3)) X -2 (U(0)) 8 (U(250000)) -3 (U(-25000)) Resposta: Concorrer só a B. (Prejuízos superiores a 25000€ mais penalizados pela função de utilidade). 11

- 12. Teoria da Decisão Utilidade e Decisões sequenciais Árvores de Decisão Gestão e Teoria da Decisão Exercício 10 – Enunciado Marcelino França acaba de receber em herança de um avô excêntrico: uma casa (no valor de 100 000 €) e 100 000 € em dinheiro com a condição de, ao fim de 2 anos, doar essa quantia à Fundação Avelar Esteves. Se, ao fim dos 2 anos, o Marcelino possuir menos de 100 000 € em dinheiro será obrigado a vender a casa para cumprir o testamento. O Marcelino está a pensar investir os 100 000 € que recebeu em dinheiro, estando, no entanto, indeciso entre os dois investimentos seguintes. I - Investir os 100 000 € em acções que só podem ser vendidas ao fim de dois anos. O valor final das acções é função da sua taxa de valorização anual, pensando-se que o valor dessa taxa no 2º ano é independente do valor da taxa no 1º ano e que esta pode tomar em qualquer dos anos, os valores: Taxa de valorização anual (%) Probabilidade 30 0.3 20 0.6 -10 0.1 II - Investir os 100 000 € num depósito bancário com prazo de dois anos, com um juro fixo de 10%. Ao fim de um ano, os juros podem ser investidos num depósito bancário de um ano com um juro também de 10% ou investidos, por um ano, em acções cujas taxas de valorização se pensa serem as 12 (Continua) indicadas acima.

- 13. Teoria da Decisão Exercício 10 – Enunciado (Continuação) Utilidade e Árvores de Decisão Gestão e Teoria da Decisão a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. b) Admita agora que o Marcelino França atribuiu um grande valor sentimental à casa que o avô lhe deixou e que portanto considera catastróficos os resultados de investimentos que obriguem à venda da casa. Por outro lado, o Marcelino associa a resultados de investimentos que não acarretem a venda da casa um valor proporcional ao seu excesso em relação a 100 000 €. b1) Trace o andamento aproximado de uma curva de utilidade que corresponda à atitude do Marcelino França. b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? b3) Qual a vantagem do critério de decisão utilizado em b2) em relação ao utilizado na alínea a) ? 13

- 14. Teoria da Decisão Exercício 10 – Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Dados do problema 14

- 15. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passo 1 Ano 1 Ano 2 Legenda - Nó de decisão - Nó de acaso - Nó terminal TAB=10% TAB=10% 15

- 16. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passos 2 e 3 169000 (100000×(1+0.3) ×(1+0.3)) 156000 (100000×(1+0.3) ×(1+0.2)) 0.1 117000 (100000×(1+0.3) ×(1-01)) 0.3 156000 (100000×(1+0.2) ×(1+0.3)) 144000 (100000×(1+0.2) ×(1+0.2)) 108000 (100000×(1+0.2) ×(1-0.1)) 117000 (100000×(1-0.1) ×(1+0.3)) 108000 (100000×(1-0.1) ×(1+0.2)) 0.3 Resultados Probabilidades 156000 0.3 144000 0.6 144000 0.6 0.6 0.1 0.1 0.3 108000 144000 0.6 0.1 0.3 122000 0.6 0.1 81000 (100000×(1-0.1) ×(1-0.1)) 123000 (100000×(1+0.1) +10000×(1+0.3)) 122000 (100000×(1+0.1) +10000×(1+0.2)) 119000 (100000×(1+0.1) +10000×(1-0.1)) 122000 Depósito bancário 121000 (100000×(1+0.1) ×(1+0.1)) 16

- 17. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passo 4 0.3 Resultados Probabilidades 156000 0.6 117000 0.3 156000 0.3 Valor Esperado (V.E.)= ( 0.3*156000+0.6*144000+0.1*108000) 144000 0.6 144000 0.6 0.1 0.1 Valor Esperado (V.E.)= ( 0.3*156000+0.6*144000+0.1*108000) 0.3 108000 144000 Valor Esperado (V.E.)= ( 0.3*117000+0.6*108000+0.1*81000) 0.6 0.1 0.3 X 122000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*123000+0.6*122000+0.1*119000) 156000 0.1 Valor Esperado (V.E.)= ( 0.3*169000+0.6*156000+0.1*117000) max(144000, 122000) 169000 144000 108000 117000 108000 X Decisão alternativa não optimal 81000 123000 122000 119000 122000 Depósito bancário max(122000, 121000) 121000 17

- 18. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Resposta: A Estratégia recomendada é investir em accções no 1º e 2º anos com um rendimento esperado de 144000 €.

- 19. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão b1) Trace o andamento aproximado de uma curva de utilidade que corresponda à atitude do Marcelino França. -∞ 19

- 20. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? 69000 (U(169000)=169 000-100 000) 0.3 Gestão e Teoria da Decisão Árvore de decisão: Passo 2 e 4 Resultados Probabilidades 56000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*56000+0.6*44000+0.1*(-∞) -∞ ∞ 0.6 44000 17000 (U(117000)=117 000-100 000) 0.3 0.3 Valor Esperado (V.E.)= ( 0.3*69000+0.6*56000+0.1*17000) 56000 (U(156000)=156 000-100 000) 0.6 0.1 0.1 X Valor Esperado (V.E.)= ( 0.3*56000+0.6*44000+0.1*8000) 0.3 -∞ ∞ max(-∞, 22000) 22000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*17000+0.6*8000+0.1*(-∞)) 0.3 22000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*23000+0.6*22000+0.1*19000) 56000 (U(156000)=156 000-100 000) 22000 Max(22000, 21000) 44000 (U(144000)=144 000-100 000) 8000 (U(108 000)=108 000-100 000) 17000 (U(117 000)=117 000-100 000) 8000 (U(108 000)=108 000-100 000) -∞ (U(81 000)=-∞) 23000 (U(123 000)=123 000-100 000) 22000 (U(122 000)=122 000-100 000) 19000 (U(119 000)=119 000-100 000) X 21000 (U(121 000)=121 000-100 000) 20

- 21. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? Resposta: Depósito bancário no 1º e 2º anos com investimento dos juros bancários do 1º ano em accções no 2º ano, com um rendimento líquido esperado de 22000 €. b3) Qual a vantagem do critério de decisão utilizado em b2) em relação ao utilizado na alínea a) ? Resposta: A função utilidade definida em b1), e utilizada em b2), molda-se, na medida do possível, ao perfil do decisor (Marcelino), para o qual a perda da casa é completamente inaceitável (ou totalmente avesso ao risco de perder a casa). 21