Demonstração do Resultado do Exercício de Março a Abril de 2005

•

0 gostou•143 visualizações

1. O documento apresenta os conceitos básicos da Demonstração do Resultado do Exercício (DRE), incluindo sua finalidade de mostrar como a empresa chegou ao lucro reportado no balanço patrimonial. 2. A DRE é demonstrada através de exemplos simples com uma ou poucas operações para ilustrar como as receitas, custos e lucros são apresentados. 3. O leitor é convidado a realizar exercícios práticos de contabilização e preenchimento da DRE para melhor compreender o tema.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (14)

Semelhante a Demonstração do Resultado do Exercício de Março a Abril de 2005

Semelhante a Demonstração do Resultado do Exercício de Março a Abril de 2005 (18)

Mais de zeramento contabil

Mais de zeramento contabil (18)

Demonstração do Resultado do Exercício de Março a Abril de 2005

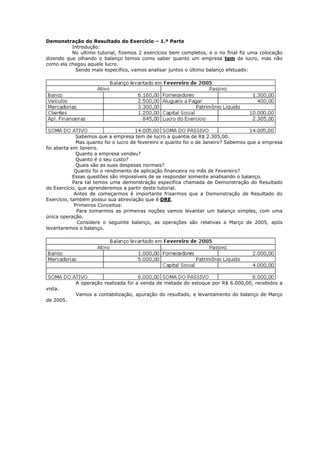

- 1. Demonstração do Resultado do Exercício – 1.ª Parte Introdução: No ultimo tutorial, fizemos 2 exercícios bem completos, e o no final fiz uma colocação dizendo que olhando o balanço temos como saber quanto um empresa tem de lucro, mas não como ela chegou aquele lucro. Sendo mais especifico, vamos analisar juntos o último balanço efetuado: Sabemos que a empresa tem de lucro a quantia de R$ 2.305,00. Mas quanto foi o lucro de fevereiro e quanto foi o de Janeiro? Sabemos que a empresa foi aberta em Janeiro. Quanto a empresa vendeu? Quanto é o seu custo? Quais são as suas despesas normais? Quanto foi o rendimento de aplicação financeira no mês de Fevereiro? Essas questões são impossíveis de se responder somente analisando o balanço. Para tal temos uma demonstração especifica chamada de Demonstração do Resultado do Exercício, que aprenderemos a partir deste tutorial. Antes de começarmos é importante frisarmos que a Demonstração de Resultado do Exercício, também possui sua abreviação que é DRE. Primeiros Conceitos: Para tomarmos as primeiras noções vamos levantar um balanço simples, com uma única operação. Considere o seguinte balanço, as operações são relativas a Março de 2005, após levantaremos o balanço. A operação realizada foi a venda de metade do estoque por R$ 6.000,00, recebidos a vista. Vamos a contabilização, apuração do resultado, e levantamento do balanço de Março de 2005.

- 2. Feitos os lançamentos, apurado o resultado e transferido este para a conta de Lucros do Exercício, chegamos a demonstração acima, sabemos muito bem como chegamos ao lucro de R$ 3.500,00, pois fomos nós que fizemos a contabilização, logo sabemos que tivemos um receita de vendas de R$ 6.000,00, e custo de R$ 2.500,00, chegando assim aos R$ 3.500,00 de lucros mostrados no balanço. Porém quem não fez a contabilização não sabe como. Para tal a DRE, se encarrega. Vejamos como ficaria a nossa demonstração no exemplo acima: Vejam, que logo no inicio da demonstração temos o nome dela, e abaixo temos o período compreendido, esse período quer dizer que a demonstração esta se referindo aquele espaço de tempo somente, ou seja, de 01 de Março a 31 de Março. Diferentemente do Balanço Patrimonial, que compreende a situação financeira da empresa até aquela data na qual ele foi efetuado. Outro ponto importante é que o Balanço Patrimonial mostra apenas as contas patrimoniais, já a DRE demonstra somente as contas de Resultados ou Transitórias. Podemos ver então que a DRE é um complemento do Balanço, pois mostra as contas que aquele não mostra. Por exemplo, a nossa DRE acima esta mostrando as contas de RECEITAS DE VENDAS, CUSTO DAS MERCADORIAS, já o balanço não mostra essas contas, em compensação mostra todas as outras. Vejam que o valor que aparece na linha de RECEITA DE VENDAS é o valor que essa conta (razonete) tinha de saldo antes do seu zeramento, assim se houvessem 10 lançamentos de receitas de vendas na conta razonete a linha de RECEITA DE VENDAS na DRE estaria mostrando o saldo acumulado dos 10 lançamentos. A mesma coisa aconteceu com a conta de CMV.

- 3. Mais abaixo temos o valor do LUCRO DO EXERCICIO, que é idêntico (e sempre terá que ser), ao apurado no razonete. Nem sempre será igual ao mostrado no Balanço Patrimonial, pois este pode vir a ter lucros de outros períodos, que estão fora do demonstrado na DRE. Podem notar que a DRE é uma cópia da conta de ARE porém mas organizada. Primeiro vem a RECEITA DE VENDAS, depois o CMV, e por último o lucro do exercício que é o resultado da RECEITA menos o CVM. Essa demonstração é uma grande ferramenta de análise, por exemplo: A taxa de lucratividade da empresa acima, é de 58,33% (= Lucro do Exercício / Receita de Vendas). Ou seja, de todo o valor que ela vendeu, 58,33% sobrou de lucro. Ou a cada R$ 100,00 de vendas a empresa ganha R$ 58,33 de lucro. Considerando a taxa acima poderíamos dizer que a empresa tem uma excelente taxa de lucratividade. Várias outras analises podem ser feita com base na DRE, porém estamos partindo de um modelo simplificado até chegarmos ao modelo completo. E conforme formos avançando veremos mais algumas análises que essa demonstração proporciona. Exercício: Vamos agora fazer um exercício simples como o de cima, só que com duas operações de vendas. Vamos considerar o balanço anterior (Março) como ponto de partida, as operações são relativas ao mês de Abril de 2005. 1.ª Operação: Compra de R$ 3.500,00 de Mercadorias a vista. 2.ª Operação: Venda de R$ 2.000,00 de Mercadorias por R$ 3.500,00 reais a vista. 3.ª Operação: Venda todo o estoque que a empresa tem por R$ 5.000,00, a vista. Observação: Na 3.ª operação, a venda de todo estoque é R$ 4.000,00, pois a empresa tinha R$ 2.500,00 comprou R$ 3.500,00 logo ficou com R$ 6.000,00 na segunda operação, vendeu R$ 2.000,00, nesse exato momento ela tem de estoque R$ 4.000,00.

- 4. Temos as operações contabilizadas e o balanço patrimonial feito. Vamos fazer a DRE do período. A primeira coisa seria o titulo da demonstração que ficaria assim: A segunda seria demonstrarmos a que período essa DRE está se referindo, no nosso caso seria o mês de Abril, logo nossa demonstração ficaria assim agora: Lembrando que o período é muito importante pois ele esta dizendo que só esta demonstrando o resultado que a empresa gerou naquele espaço de tempo, ou seja, abril. Diferente do Balanço Patrimonial que esta demonstrando a situação da empresa até aquela data, ou seja, até 30/04/2005. Vamos supor que a empresa acima tivesse sido constituída em 01/01/2005. O Balanço Patrimonial estaria mostrando a situação da empresa em Abril, ou seja, desde quando ela começou até o mês de Abril. Já a DRE só esta mostrando o período de 01/04/2005 a 30/04/2005. Vamos colocar agora o nome da empresa Agora vamos começar a demonstração propriamente dita a primeira linha será o total das vendas da empresa. Se olharmos o razonete de RECEITA DE VENDAS: Sabemos que a primeira venda foi de R$ 3.500,00 e a segunda de R$ 5.000,00, isso totaliza R$ 8.500,00. Esse valor é o que será demonstrado na DRE. Ou seja, o total acumulado das vendas até onde foi feito o zeramento. Que nada mais é do que o valor do próprio lançamento de zeramento que efetuamos (R$ 8.500,00). Agora nossa demonstração ficaria assim: Faremos agora a mesma coisa que fizemos conta a Receita de Vendas para apurarmos o valor do CMV que iremos colocar na DRE. A primeira venda gerou de custo R$ 2.000,00 e a segunda R$ 4.000,00. Logo o CMV total da empresa foi de R$ 6.000,00. Nossa demonstração ganha mais uma linha.

- 5. Lembrando que agora o valor da conta de CMV vai aparecer entre parênteses, indicando um valor “negativo”, ou a ser diminuído dos demais, ou tecnicamente dizendo UM VALOR A DÉBITO OU DEVEDOR. Agora por para terminar, podemos fazer a linha de Lucro do Exercício, que é o resultado da RECEITA DE VENDAS, menos o CMV. Nosso lucro confere com o apurado nos razonetes. Porém o lucro que consta no BP (Balanço Patrimonial) não está mais igual ao lucro apurado na DRE, isto porque uma parte do lucro que esta no balanço, é referente a Março (R$ 3.500,00), que somados com o Lucro de Abril (R$ 2.500,00), totalizam os R$ 6.000,00 que o balanço esta mostrando. Bom vamos fazer aquela rápida analise. A taxa de lucratividade em Abril foi de: Comparando a taxa do mês de Abril com a taxa de Março, podemos notar que houve uma grande redução, antes era de 58,33%, agora é de 29,41%, uma redução de 28,92 pontos percentuais. Concluímos então que o CMV da mercadoria aumentou muito no mês de Abril. Como sabemos a taxa de lucratividade do mês anterior, e como em ambos os meses, foram poucas operações, só temos duas causas possíveis para que a Taxa de Lucratividade da empresa tenha reduzido tanto assim: A primeira é que a empresa tenha abaixado o seu preço de venda (custava 60 e ela venda dia a 100, agora continua custando 60 porém ela vende a 80), o que faria reduzir a sua taxa de lucratividade. A segunda hipótese seria um aumento no preço da mercadoria, (vendia a 100 o que custava 60, agora continua vendendo a 100 o que custa 80), sem repassar a diferença ao cliente, ou seja, sem aumentar o preço de venda. Podemos notar como essa demonstração é interessante, não? Agora temos mais informações do que somente com o balanço. Faça o exercício abaixo para melhor compreensão, no próximo tutorial estarei dando a resposta dele e fazendo comentários. Lembrando que a partir de agora, ficará cada vez mais difícil continuar seguindo os próximos tutoriais sem ter entendido o anterior. Exercício: Considere o balanço a seguir, e faça a contabilização das operações abaixo, após apure o resultado, levante o novo balanço (mês de Maio), e faça a DRE do período (mês de Maio). O balanço a ser considerado é esse:

- 6. As operações são as seguintes: 1.ª - Pagamento de R$ 1.500,00 ao fornecedor. 2.ª - Compra de R$ 1.000,00 de Mercadoria a vista. 3.ª - Compra de R$ 2.000,00 de mercadoria a prazo. 4.ª - Venda de R$ 500,00 de mercadorias por R$ 1.300,00 a vista. 5.ª - Venda de R$ 1.000,00 de mercadorias por R$ 1.800,00 a prazo. 6.ª - Venda de R$ 1.000,00 de mercadorias por R$ 2.200,00 a vista. Demonstração do Resultado do Exercício – 2.ª Parte Introdução: No ultimo tutorial, começamos a falar sobre a DRE (Demonstração do Resultado do Exercício), e ficou um exercício, que vamos corrigi-lo agora. O exercício era esse: Considere o balanço a seguir, e faça a contabilização das operações abaixo, após apure o resultado, levante o novo balanço (mês de Maio), e faça a DRE do período (mês de Maio). O balanço a ser considerado é esse: As operações são as seguintes: 1.ª - Pagamento de R$ 1.500,00 ao fornecedor. 2.ª - Compra de R$ 1.000,00 de Mercadoria a vista. 3.ª - Compra de R$ 2.000,00 de mercadoria a prazo. 4.ª - Venda de R$ 500,00 de mercadorias por R$ 1.300,00 a vista. 5.ª - Venda de R$ 1.000,00 de mercadorias por R$ 1.800,00 a prazo. 6.ª - Venda de R$ 1.000,00 de mercadorias por R$ 2.200,00 a vista. Contabilização:

- 7. Contabilizados os lançamentos das operações, os lançamentos para apuração do resultado, e para a transferência deste, podemos agora elaborar o Balanço Patrimonial do mês de Maio de 2005 Feito o BP, agora é a vez de fazermos a DRE do período de Maio de 2005. Na linha de Receita de Vendas pegamos o saldo da conta de Receita de Vendas, ou seja, o valor de todas as vendas efetuadas no mês. Após pegamos o valor de todos os custos das mercadorias no mês. E diminuímos as vendas do custos, para acharmos o lucro do exercício, lembrando que este terá que sempre igual ao lucro apurado no razonete. E na maioria das vezes nem sempre será igual ao lucro apresentado no balanço, pois neste contempla lucros de outros períodos. Continuação:

- 8. A partir deste tutorial, vamos aprendendo mais alguns conceitos de despesas. Como elas são contabilizadas, e como são apresentadas no balanço, e na DRE. A próxima despesa que aprenderemos será a despesas com impostos. Vamos considerar o ultimo balanço o de Maio de 2005. Vamos trabalhar com poucas operações. A partir de agora como vamos considerar os impostos que incidem nas vendas, para efeitos de simplificação, vamos considerar que a cada venda efetuada a empresa pague 10% de imposto, SOBRE O VALOR DA VENDA. As operações foram referentes ao mês de Junho, e são as seguintes: 1 – Compra de R$ 5.000,00 de mercadoria, a vista. 2 – Venda de R$ 1.000,00 de mercadorias por R$ 2.000,00 a prazo. 3 – Venda de R$ 1.500,00 de mercadorias por R$ 3.000,00 a prazo. Vamos fazer os lançamentos, observando que a cada venda, além do registro do custo e da venda, teremos agora, também o registro dos impostos. Pois os impostos precisam da venda para ocorrer da mesma forma que o custo, ou seja, teremos agora um efeito de lançamentos em cadeia, onde uma única operação vai gerar vários lançamentos. Primeiro passo como sempre é abrir os razonetes, nesse primeiro momento vamos fazer logo o lançamento numero 1, que é referente a compra das mercadorias. Agora vamos contabilizar as vendas, nos atentando para os registros dos impostos, os registros das vendas e dos custos, já sabemos como é feito.

- 9. Feitos os lançamentos, vamos analisar, os registros referentes as operações 2 e 3. Na operação 2, vendemos R$ 1.000,00 de mercadoria por R$ 2.000,00, a prazo. Logo para efeito do registro do custo creditamos a conta de mercadorias, para demonstrarmos sua diminuição e debitamos a conta de CMV. Para o registro da venda, debitamos a conta clientes, e creditamos a conta de Receita com Vendas. Como eu disse acima, os impostos são 10% sobre o preço de venda. Logo na primeira operação o valor do imposto foi de R$ 200,00. Que é igual a R$ 2.000,00 x 10%. A contabilização do imposto é igual a contabilização de qualquer despesa, abrimos uma conta chamada de DESPESAS COM IMPOSTOS, e para aumentarmos o seu valor fizemos um débito de R$ 200,00 nela, e como geralmente o imposto de um mês só é pago no outro fizemos um crédito numa conta de Passivo chamada de IMPOSTOS A PAGAR no valor de R$ 200,00 também. Tal registro débito em despesa e crédito no passivo, é em observância ao principio da competência, onde a despesa do mês deve ser contabilizado no mês em que ocorrer e não no mês de seu pagamento. O terceiro lançamento seguiu a mês regra, porem o valor do imposto no caso foi R$ 300,00 pois a venda foi de R$ 3.000,00. Feito isso podemos agora, fazer os lançamentos de apuração do resultado, e levantarmos o BP de Junho de 2005. Lembrando que agora temos mais uma conta de despesa, a conta de DESPESAS COM IMPOSTOS, que também deve ser zerada. Os lançamentos ficariam assim:

- 10. Feito isso podemos fazer o balanço patrimonial (BP) de Junho de 2005, que ficaria da seguinte forma: Vamos agora elaborar a DRE, que ficaria da seguinte forma: Percebam que agora temos uma linha a mais na nossa DRE, que a linha que indica a despesa com IMPOSTOS. Ou seja, uma informação a mais, que indica quanto à empresa teve de despesas com impostos no período. Essa informação será muito útil quando começarmos a analisar a DRE. Outro ponto importante também é que fizemos um lançamento para registrar a despesa com o imposto a cada venda, isso não é muito comum no dia a dia, em virtude da enorme quantidade de vendas que uma empresa pode vir a fazer.

- 11. Na prática, costuma-se somar o total das vendas, apurar o imposto, e fazer um único lançamento que englobasse todas as vendas, assim no exemplo acima, no ultimo dia do mês de Junho, somaríamos todas as vendas efetuadas, que totalizaram R$ 5.000,00, multiplicamos por 10% que resulta em R$ 500,00 e fazemos um único lançamento no final do mês, debitando a conta de despesas com impostos e creditando a conta de impostos a pagar no passivo, dessa forma tanto o nosso balanço como a nossa DRE ficaria da mesma forma, porém simplificamos a quantidade de lançamentos, ao invés de fazermos dois lançamentos faríamos um único lançamento. A partir de agora, faremos sempre desse modo. Partindo do balanço feito acima vamos fazer o exercício abaixo no próximo tutorial corrigiremos. As operações foram relativas ao mês de Julho. 1 – Venda de R$ 1.000,00 de mercadorias, por R$ 2.000,00 a prazo. 2 – Compra de R$ 1.500,00 de mercadorias, a vista. 3 – Recebimento de R$ 3.000,00 de clientes. 4 –Venda de R$ 2.000,00 de mercadoria por R$ 4.000,00, sendo metade recebido a vista e metade a prazo. 5 – Pagamento de R$ 1.500,00 de fornecedores. 6 – Pagamento do valor total do impostos referentes ao mês de Junho. 7 – Venda de R$ 1.000,00 de mercadorias, por R$ 1.500,00 a prazo. Faça todas as contabilizações, não se esquecendo de apurar o imposto AO FINAL, pela alíquota de 15% sobre o valor das vendas, após apure o resultado, faça o balanço e a DRE. Demonstração do Resultado do Exercício – 3.ª Parte Correção do Exercício: No tutorial passado ficou a seguinte proposta de exercício: Considerando o balanço abaixo: As operações foram relativas ao mês de Julho. 1 – Venda de R$ 1.000,00 de mercadorias, por R$ 2.000,00 a prazo. 2 – Compra de R$ 1.500,00 de mercadorias, a vista. 3 – Recebimento de R$ 3.000,00 de clientes. 4 –Venda de R$ 2.000,00 de mercadoria por R$ 4.000,00, sendo metade recebido a vista e metade a prazo. 5 – Pagamento de R$ 1.500,00 de fornecedores. 6 – Pagamento do valor total do impostos referentes ao mês de Junho. 7 – Venda de R$ 1.000,00 de mercadorias, por R$ 1.500,00 a prazo. Faça todas as contabilizações, não se esquecendo de apurar o imposto AO FINAL, pela alíquota de 15% sobre o valor das vendas, após apure o resultado, faça o balanço e a DRE. Contabilizações:

- 12. Feito isso temos todas as operações contabilizadas, os lançamentos de apuração do resultado feitos. E podemos levantar o balanço do período. Para não deixarmos de fazermos uma rápida análise, tendo em vista a maioria dos lançamentos já são conhecidos, vamos ressaltar alguns pontos. O lançamento de número 4 merece um destaque, veja que vendemos R$ 2.000,00 de mercadoria, por R$ 4.000,00 sendo que recebemos metade a vista e metade a prazo. O lançamento para apuração do custo é igual, debitamos a conta de CMV em R$ 2.000,00 e creditamos a conta de mercadorias em R$ 2.000,00, na primeira registramos o aumento com um débito e na segunda uma diminuição com um crédito. No registro da venda, creditamos a conta de Receita de Vendas em R$ 4.000,00 e fizemos mais 2 débitos, um na conta de clientes, no valor de R$ 2.000,00 e o outro na conta Banco também no valor de R$ 2.000,00, pois do valor da venda metade (4.000,00 : 2 = 2.000,00), foi recebido a vista e o restante a prazo. Logo trabalhamos com um lançamento de 3 fórmula, onde temos 2 contas debitadas e 1 conta creditada. No lançamento de número 6 fizemos o pagamento do valor total dos impostos do mês de Junho, logo tínhamos como saldo de junho nessa conta a quantia de R$ 500,00, então fizemos um débito na conta de Impostos a Pagar e um crédito na conta Banco. Por ultimo pedi que apurássemos o valor do imposto pelo total das vendas efetuadas no mês, sendo que o imposto seria igual a 15% do valor total das vendas. O primeiro passo seria saber qual era o total das vendas no mês, apurando o saldo da conta de Receita de Vendas, chegamos ao valor de R$ 7.500,00 de vendas efetuadas no mês, logo 15% desse valor é igual a R$ 1.125,00. Apurado o valor do imposto faltava o lançamento, que fizemos debitando a conta de despesas com Impostos, e creditando a conta de impostos a pagar no passivo. Lembrando que GERALMENTE, os impostos de um mês são pagos no mês seguinte, com raras exceções. Por isso tempos que provisionar o valor do imposto no seu mês de ocorrência, para que respeitemos o principio da Competência. Feito isso zeramos as contas de resultado para a apuração do mesmo.

- 13. O próximo passo seria, efetuar o Balanço Patrimonial do mês de Julho, que ficaria da seguinte forma: Agora podemos montar a nossa DRE que ficaria da seguinte forma: Continuação: Vamos agora, fazer um outro exercício, só que vamos agora adicionar, as seguintes despesas: DESPESAS COM ALUGUEL, DEPESAS COM SALARIOS, DESPESAS DE CONSERVAÇÃO, e as seguintes receitas: RECEITAS DE JUROS, RECEITAS DE APLICAÇÕES FINANCEIRAS, além das demais receitas, despesas e custos que estamos constantemente trabalhando. A intenção aqui é somente mostrar como ficam essas despesas e receitas na DRE, portanto faremos um exercício com poucos lançamentos. Considerando o balanço acima, elaborado no final de Julho, vamos fazer a contabilização das seguintes operações: 1 – Compra de R$ 1.000,00 de mercadorias, a vista; 2 – Pagamento do valor total dos impostos do mês de Julho. 3 – Aplicação financeira de R$ 6.000,00. 4 – Venda de R$ 1.200,00 de mercadorias por R$ 3.000,00 a vista. 5 – Recebimento de R$ 2.500,00 de clientes, sendo R$ 2.000,00 referentes às vendas e R$ 500,00 de juros. 6 – A empresa fez uma melhoria, pintando a parede do seu estabelecimento e gastou para tal R$ 400,00 em tintas (DESPESAS DE CONSERVAÇÃO), com pagamento a vista. 7 – A empresa contratou um funcionário no mês de Agosto, com o salário de R$ 250,00 (que será pago em Setembro), porém a despesa com o salário como já sabemos pertence ao mês de Agosto. 8 – Contabilização da despesa com aluguel no valor de R$ 300,00 que será pago em Setembro. 9 – Apuração do valor do imposto a pagar pelo percentual de 15% sobre as vendas. 10 – Contabilização do rendimento da aplicação financeira que foi de R$ 240,00. Vamos a contabilização:

- 14. Vamos fazer um rápido comentário sobre os lançamentos novos. O terceiro lançamento foi a realização de uma aplicação financeira, logo debitamos uma conta chamada de aplicação financeira e creditamos a conta banco, para registrar a diminuição no saldo desta. O quinto lançamento recebimento de R$ 2.500,00 sendo R$ 2.000,00 das vendas e R$ 500,00 de juros, debitamos a conta bancos em R$ 2.500,00 e fizemos dois créditos, um de R$ 2.000,00 na conta de clientes, e outro de R$ 500,00 na conta de Receita de Juros. O sexto lançamento foi um gasto que a empresa fez (UMA DESPESA), pintando o seu estabelecimento, logo ela gastou R$ 400,00 em tintas. Então abrimos uma conta de DESPESAS

- 15. COM CONSERVAÇÃO e debitamos essa em R$ 400,00 e creditamos a conta bancos em R$ 400,00, pois o pagamento foi a vista. O sétimo lançamento foi o registro da despesa de salário do mês de agosto, porém ela só será paga no mês de setembro, mas respeitando o principio da competência temos que registrar ela no mês de ocorrência. Então debitamos a conta de despesa com salário e creditamos a conta de salários a pagar. O décimo lançamento foi o registro da receita de aplicações financeiras, no valor de R$ 240,00, logo debitamos a conta de aplicações financeiras, e creditamos a conta de Receita com Aplicações Financeiras. Os demais lançamentos foram iguais aos que sempre fizemos. Nosso Balanço Patrimonial de Agosto ficaria da seguinte forma: E nossa DRE ficaria da seguinte forma: Na DRE fizemos uma linha para cada tipo de despesa e de receita, isso facilita a nossa análise, pois como sabemos o balanço patrimonial nos mostra a situação da empresa em um determinado momento (SITUAÇÃO ESTÁTICA). Percebam também que as Receitas de Juros e de Aplicações Financeiras são somadas e as despesas são diminuídas. Então partimos do valor da Receita de Vendas que é de R$ 3.000,00 diminuímos os R$ 1.200,00 de CMV, e as outras despesas sucessivamente, quando chegamos a Receitas de Juros começamos a somar, e assim fizemos com a Receita de Aplicação Financeira e chegamos ao lucro liquido, se após a Receita de Aplicações Financeiras houvesse mais alguma despesa diminuiríamos se houve mais alguma receita somaríamos. Sabemos também que o balanço só nos mostra as contas patrimoniais (AS CONTAS QUE MOSTRAM OS BENS, DIREITOS E OBRIGAÇÕES), nos omitindo as contas de resultados (RECEITAS, CUSTOS E DESPESAS), que será na DRE que essas contas são demonstradas. Então a DRE e o Balanço Patrimonial se completam, ou seja, o que um não mostrar o outro mostra. O Balanço nos mostra que a empresa tem R$ 14.315,00 de lucro do exercício, porém a DRE nos diz que desse lucro todo somente R$ 1.140,00 foram gerados no mês de Agosto.

- 16. A DRE esta nos mostrando EXATAMENTE como a empresa chegou a esse lucro, partindo das vendas, diminuindo o custo, diminuídos as demais despesas e somando as demais receitas, até chegarmos ao lucro liquido. Então essa DRE está nos mostrando com uma boa quantidade de informações para sabermos como a empresa chegou a esse resultado. Imagine que a empresa ao invés de separar todas as despesas e receitas apresentasse a seguinte DRE. Bem pobre em termos de informações não? Essa é a importância principal de expormos aos mínimos detalhes como a empresa chegou ao resultado apresentado. Além do mais veremos depois que tanto a DRE como o BP tem uma estrutura (uma forma de apresentação, um jeito certo) de ser apresentado, que facilita muito a nossa análise, que por motivos de facilitar o aprendizado não estamos nos preocupando com isso agora. Porém do jeito que está sendo apresentado já conseguimos tirar algumas conclusões consideradas boas, quando arrumarmos as duas demonstrações ficará melhor ainda. Vamos fazer uma análise das duas demonstrações, respondam as perguntas no próximo tutorial colocarei as respostas. Antes lembrem-se que o balanço patrimonial é divido em dois lados, um (o lado esquerdo) mostra o ativo, e o outro, (o lado direito) mostra o Passivo e o Patrimônio Liquido. Esses últimos, Passivo e Patrimônio Liquido, são totalmente diferentesum do outro, o Passivo mostra a divida que a empresa tem com outras pessoas que não são os sócios, já o Patrimônio Liquido mostra a “divida” que a empresa tem com os sócios. Eles só ficam do mesmo lado, porém não se misturam. 1 – Quando a empresa deve ao Fornecedor? 2 – Quando a empresa deve de Passivo (Ver observação acima)? 3 – Somente com o saldo que a empresa tem no banco ela consegue pagar o seu Passivo? E sobra quanto? Com esse dinheiro que sobrou a empresa consegue pagar alguma coisa do seu Patrimônio Liquido? 4 – Quanto à empresa tem em estoque? 5 - Quanto à empresa tem a receber de clientes? E quanto tem aplicado no mercado financeiro? 6 – Qual foi o rendimento da aplicação financeira de agosto? 7 – Qual o valor que os donos da empresa investiram inicialmente, para que a empresa tivesse dinheiro para começar a trabalhar? 8 – Quanto foi à despesa com salário? 9 – Qual a sua opinião sobre a saúde financeira da empresa? Deve estar parecendo fáceis as perguntas acima, afinal vocês acompanharam e fizeram as operações, na verdade esse exercício vai funcionar como uma “alavanca”, um empurrãozinho, pois no próximo tutorial colocarei um Balanço e uma DRE já prontos para que vocês façam uma análise. Lembrando que essa análise que estamos fazendo é uma coisa superficial, na verdade falaremos depois, bem depois, sobre análise das demonstrações contábeis, que nesse momento sim será bem aprofundado no assunto. No próximo tutorial veremos também como fica a DRE e o BP (Balanço Patrimonial) quando a empresa tem um prejuízo.

- 17. Não deixem de colocar sua avaliação sobre o tutorial na parte superior desta página, assim como o seu comentário, seja uma crítica, sugestão, dúvida ou elogio, será com base nelas que poderemos melhorar a qualidade da informação que estamos tentando passar. Demonstração do Resultado do Exercício – 4.ª Parte Correção do Exercicio: No tutorial passado ficou um exercício de analise, para demonstrarmos a importância a DRE em conjunto com o balanço, e a quantidade de informações que conseguimos extrair das duas em conjuntos. E mesmo estando ainda num modelo simples de BO e DRE, já podemos conseguir algumas informações importantes. Vamos a correção: Tínhamos esse balanço e essa DRE abaixo. As perguntas eram: 1 – Quando a empresa deve ao Fornecedor? 2 – Quando a empresa deve de Passivo (Ver observação acima)? 3 – Somente com o saldo que a empresa tem no banco ela consegue pagar o seu Passivo? E sobra quanto? Com esse dinheiro que sobrou a empresa consegue pagar alguma coisa do seu Patrimônio Liquido? 4 – Quanto à empresa tem em estoque? 5 - Quanto à empresa tem a receber de clientes? E quanto tem aplicado no mercado financeiro? 6 – Qual foi o rendimento da aplicação financeira de agosto? 7 – Qual o valor que os donos da empresa investiram inicialmente, para que a empresa tivesse dinheiro para começar a trabalhar? 8 – Quanto foi à despesa com salário? 9 – Qual a sua opinião sobre a saúde financeira da empresa? Lembrando que tínhamos a seguinte observação:

- 18. “Antes lembrem-se que o balanço patrimonial é divido em dois lados, um (o lado esquerdo) mostra o ativo, e o outro, (o lado direito) mostra o Passivo e o Patrimônio Liquido. Esses últimos, Passivo e Patrimônio Liquido, são totalmente diferentesum do outro, o Passivo mostra a divida que a empresa tem com outras pessoas que não são os sócios, já o Patrimônio Liquido mostra a “divida” que a empresa tem com os sócios. Eles só ficam do mesmo lado, porém não se misturam.” Vamos as respostas: 1 – Quando a empresa deve ao Fornecedor? Resposta: Esse era fácil até demais, bastava olhar o balanço no lado do passivo sob a rubrica FORNCEDOR, para acharmos o valor que é de R$ 1.000,00. 2 – Quando a empresa deve de Passivo (Ver observação acima)? Resposta: Bastava somar os valores de Fornecedores, Impostos, Salários e Alugueis, que constavam no Passivo da empresa, e chegamos a quantia de R$ 2.000,00. Lembrando que Passivo é tudo o que será exigido em uma data certa, e o Patrimônio Liquido, é como se fosse uma divida da empresa com os sócios, e que não tem data certa para pagamento. 3 – Somente com o saldo que a empresa tem no banco ela consegue pagar o seu Passivo? E sobra quanto? Com esse dinheiro que sobrou a empresa consegue pagar alguma coisa do seu Patrimônio Liquido? Resposta: Olhando o balanço, sabemos que a empresa tem R$ 6.475,00 no banco, logo se o seu passivo é de R$ 2.000,00, ela consegue com o saldo que está no banco pagar todo o seu passivo, ainda sobra R$ 4.475,00. E ainda consegue pagar o valor do Capital Social que esta no Patrimônio Liquido, cujo valor é de R$ 4.000,00. O valor dos lucros do exercício ela não consegue pagar pois este é de R$ 14.315,00. 4 – Quanto à empresa tem em estoque? Resposta: R$ 300,00 em estoque. 5 - Quanto à empresa tem a receber de clientes? E quanto tem aplicado no mercado financeiro? Resposta: De clientes ela tem a receber a quantia de R$ 7.300,00 e aplicado no mercado financeiro tem R$ 6.240,00. (R$ 6.000,00 da aplicação inicial mais os R$ 240,00 que foram os juros gerados no mês de Agosto) 6 – Qual foi o rendimento da aplicação financeira de agosto? Resposta: Basta olhar a linha correspondente na DRE, e chagamos ao valor de R$ 240,00. 7 – Qual o valor que os donos da empresa investiram inicialmente, para que a empresa tivesse dinheiro para começar a trabalhar? Resposta: O valor do investimento que os donos da empresa investem para que ela tenha condições de pagar suas primeiras operações é chamado de Capital Social, e fica no grupo do Patrimônio Liquido, seu valor é de R$ 4.000,00. 8 – Quanto foi à despesa com salário? Resposta: Basta olhar a linha correspondente na DRE, seu valor é de R$ 250,00. 9 – Qual a sua opinião sobre a saúde financeira da empresa? Resposta: Essa questão exige um pouco mais de análise, vejamos a empresa tem um passivo de R$ 2.000,00 porém tem dinheiro suficiente no banco para pagá-lo e ainda sobra uma quantia que dá para “pagar” o capital social, e ainda sobra um pouquinho. Se somente com o dinheiro que ela tem no banco paga todo o seu passivo, já podemos chegar a conclusão que sua saúde financeira é boa, mas temos que analisar os demais itens. Para que ela “pague” o valor dos Lucros do Exercício, ela dispõe do saldo na aplicação financeira, do saldo que ela tem a receber de clientes, e ainda de um pouquinho de mercadoria.

- 19. Porém aqui fica uma incógnita: Será que todos os seus clientes irão pagar? Vejam que o valor dos clientes, é o maior dentro do Ativo. Mas levando em consideração as demais informações acima, podemos dizer que a empresa tem uma boa saúde financeira. Vamos continuar nosso aprendizado. No tutorial passado disse que veríamos a partir deste tutorial como fica quando uma empresa apresenta um prejuízo. Pois até aqui estávamos sempre trabalhando com lucros, atrás de lucros. O prejuízo na contabilidade. Vamos fazer um exemplo de exercício, bem simples para demonstrar como fica um prejuízo na DRE e como é apresentado no balanço. Considere o seguinte balanço, e vamos fazer as operações abaixo, relativas ao mês de Setembro: 1 – Venda de R$ 300,00 de mercadorias, por R$ 1.000,00 a prazo. 2 – Pagamento do aluguel, do salário e do imposto do mês de Agosto. 3 – Contabilização do aluguel (R$ 300,00), do salário (R$ 250,00) do mês de setembro. 4 – Apuração do Imposto do mês de Setembro, 15% sobre o valor das vendas. 5 – Pagamento do total da divida com os fornecedores. 6 – Pagamento de despesas bancarias no valor de R$ 200,00. 7 – Pagamento de despesas de Correio no valor de R$ 50,00 a vista. Vamos a contabilização, e apuração do resultado.

- 20. Vamos aquela básica analise, sobre os lançamento mais importantes. O segundo lançamento, pagamento de: Impostos, salários e aluguéis, totalizaram R$ 1.000,00 (R$ 450,00 de impostos mais R$ 250,00 de salários mais R$ 300,00 de aluguel), então debitamos as contas de IMPOSTOS A PAGAR, SALARIOS A PAGAR e ALUGUEL A PAGAR, em cada um de seus valores, e creditamos a conta banco pelo valor total, R$ 1.000,00. Registramos assim a diminuição em cada uma dessas contas. Fizemos um lançamento de 3.ª Formula, onde temos 2 ou mais contas debitadas (IMPOSTOS, SALARIOS E ALUGUEL) e uma conta creditada (BANCO). O terceiro lançamento, registro das despesas de salário (R$ 250,00) e de aluguel (R$ 300,00), fizemos da seguinte forma debitamos a conta de DESPESA COM SALARIOS e creditamos a conta de SALARIO A PAGAR, no valor de R$ 250,00 para registro da despesa de salário. E para o registro da despesa de aluguel, debitamos a conta de DESPESA COM ALUGUEL, e creditamos a conta de ALUGUEIS A PAGAR. Percebam que fizemos 2 débitos e 2 créditos em um mesmo lançamento, logo fizemos um lançamento de 4.ª Formula.

- 21. Nos lançamentos 6 e 7 tivemos duas novas despesas (DESPESAS BANCARIAS, e DESPESAS COM CORREIOS). A despesa bancaria não há o que se falar na sua forma de pagamento, pois ela é debitada diretamente no saldo da conta bancaria, então é considerada como paga a vista (no exemplo que estamos trabalhando). Já a despesa com CORREIOS foi paga a vista, então creditamos a conta bancos em tal valor. Feito isso zeramos todas as contas de resultados, transferindo o saldo de cada uma para a conta ARE (APURAÇÃO DO RESULTADO DO EXERCICIO), que serve para apurar o resultado. Após transferimos o saldo de cada uma das contas de despesas e receitas, para a conta, temos que somar o saldo de cada lado da conta ARE, se somarmos veremos que o lado do débito tem de saldo R$ 1.250,00 e no lado de crédito tem de saldo R$ 1.000,00. Agora tem um ponto importante, sabemos que a conta ARE serve para apurarmos o resultado, sabemos também que o saldo dessa conta será transferido para uma conta no grupo do patrimônio liquido (nos exemplos anteriores sempre a conta de LUCROS DO EXERCICIO), e que esse grupo por ficar do mesmo lado do passivo, os lançamentos a credito aumentam o seu saldo, e os lançamentos a débito diminuem o seu saldo. Vimos também que quando a conta ARE apresenta um saldo final credor (saldo na coluna de crédito maior do que o saldo na coluna de débito), a empresa apurou lucro. Então temos que complementar o valor na coluna de debito até que zeremos essa conta, então fazemos um lançamento a debito. E se fazemos um lançamento a débito, temos que fazer um lançamento a crédito em alguma outra conta, que no caso será a conta de LUCROS DO EXERCICIO. Se estamos creditando essa conta, e essa conta fica no Patrimônio estamos aumentando o seu saldo. Então estamos aumentando o Patrimônio Liquido da empresa. Mas voltando ao exercício, o nosso caso agora é ao contrário temos um saldo maior no lado do débito na conta ARE, o que indica que a empresa teve prejuízo, afinal se quando o saldo no lado do crédito é maior a empresa tem lucro, quando o saldo no lado do débito é maior a empresa tem ????????? PREJUIZO. A conta ARE é uma conta transitória, que não deve ser apresentada no balanço, então devemos zerar o seu saldo, e para zerar o seu saldo temos que fazer um lançamento a credito de modo que os valores a débitos e a credito sejam iguais, e se fizemos um lançamento a crédito temos que fazer um lançamento a débito em outra conta. No exemplo acima a empresa tem um Lucro do Exercício de R$ 14.315,00, logo o prejuízo apurado agora vai diminuir esse valor, agora a empresa não tem mais R$ 14.315,00. Ela tem R$ 14.065,00, que é igual a R$ 14.315,00 menos R$ 250,00 de prejuízo de Setembro. Vamos ver como ficou nos razonetes. Vejam que somamos todos os lançamentos a débito na conta ARE e que eles totalizam R$ 1.250,00. Somamos também, apuramos pois só tem um lançamento, o saldo no lado do crédito da conta ARE que é de R$ 1.000,00. Nosso saldo na conta esta maior no lado do débito em R$ 250,00, como disse acima a conta ARE não deve aparecer no balanço, então temos que zera-la, e para tal, precisamos fazer um lançamento nela de modo que a soma dos lados do débito e do crédito sejam iguais. Se no lado do débito temos R$ 1.250,00 e no lado do crédito temos R$ 1.000,00. Temos que fazer um lançamento no lado do credito para complementarmos o seu valor até que ele chegue ao mesmo valor que está no lado do débito (R$ 1.250,00), então fizemos um lançamento a crédito na conta ARE de R$ 250,00.

- 22. Se fizemos um crédito na conta ARE temos que fazer um débito em algum lugar que no nosso exemplo será na conta de Lucros do Exercício, só que essa conta por estar no lado passivo os débitos diminuem o seu saldo, logo diminuindo o patrimônio, logo tendo um PREJUIZO. Nosso saldo final na conta de Lucros do Exercício é de R$ 14.065,00. Caso tenha ficado alguma dúvida sobre a apuração do prejuízo na contabilidade, não se preocupe, nos próximos exercícios, vamos alterar entre lucros e prejuízos o que vai fazer exercitar o aprendizado. Vamos ver como fica o nosso balanço agora: Se compararmos um balanço com o outro, veremos que houve uma diminuição na conta de Lucros do Exercício. Antes o saldo dela era de R$ 14.315,00, e agora é de R$ 14.065,00. Vamos ver como fica a nossa DRE. Partindo do mesmo raciocínio, onde demonstramos o valor das vendas, diminuímos os custos, e as demais despesas, chegamos ao final da DRE, demonstrando que a empresa apresentou um prejuízo de R$ 250,00 no período. Percebam que o valor do prejuízo esta entre parentes, é assim que deve ser apresentado o prejuízo na DRE. Como eu disse acima, os demais exercícios iremos alternando entre prejuízos e lucros, o que fará exercitarmos. Um outro ponto interessante aqui, é que os PAGAMENTOS, das dos valores que já estavam provisionados no passivo, não influenciam no resultado, por exemplo, o pagamento de fornecedores, não alterou em nada no lucro, bem como o PAGAMENTO DOS IMPOSTOS, SALARIOS E IMPOSTOS, que já estavam no passivo.

- 23. Isso porque já tínhamos reconhecido tais valores como despesa no mês de ocorrência, em obediência ao principio da Competência. Mas para ficar mais claro, refaça o exercício acima, partindo do mês balanço, mas desconsiderando as operações de simples pagamento, vou colocar abaixo as operações que devem ser feitas para ficar mais fácil. Estou dizendo que o prejuízo será o mesmo, porém o balanço será diferente. É só para mostrar que somente afetam o resultado da empresa, as operações que envolvam despesas e receitas do período. Então considere o seguinte balanço: E faca as seguintes operações do mês de setembro (veja que eliminei as operações de simples recebimentos, se houvesse, e de simples pagamentos) 1 – Venda de R$ 300,00 de mercadorias, por R$ 1.000,00 a prazo. 2 – Contabilização do aluguel (R$ 300,00), do salário (R$ 250,00) do mês de setembro. 3 – Apuração do Imposto do mês de Setembro, 15% sobre o valor das vendas. 4 – Pagamento de despesas bancarias no valor de R$ 200,00. 5 – Pagamento de despesas de Correio no valor de R$ 50,00 a vista. Faca a contabilização e a apuração do resultado, e verá que o prejuízo será o mesmo, porém o balanço ficará diferente, isso não é importante, o importante é que vocês cheguem ao mesmo resultado. (prejuízo de R$ 250,00). No tutorial passado eu disse que colocaria um exercício, de analise para a interpretação do balanço, pois o exercício passado pode ter parecido ser fácil, pois afinal vocês fizeram a contabilização. Então analise o balanço e a DRE abaixo, e respondam as perguntas.

- 24. Perguntas 1 – Qual é o total do passivo da empresa? 2 – Qual é o total da Patrimônio Liquido da empresa? 3 – Quanto a empresa tem de estoque? 4 – Quais são os bens que a empresa tem? E quanto valem? 5 – Quais são os direitos que a empresa tem? E quanto valem? 6 – Qual o total da divida de impostos da empresa? 7 – Qual o total da despesa com imposto no período da empresa? 8 – Qual o total da divida de aluguel da empresa? 9 – Qual o total da despesa com aluguel da empresa? 10 – Você acha que a empresa está atrasando o pagamento dos impostos? E o pagamento dos Alugueis? 11 – O custo da mercadoria é muito alto? 12 – A empresa tem algum empréstimo? De quanto? 13 – E quanto custou esse empréstimo a empresa no período? 14 – Se não tivesse esse empréstimo quanto seria o lucro da empresa? No próximo tutorial estarei colocando as respostas e fazendo alguns comentários sobre os dois exercícios. Lembrem-se: não deixem de colocar sua avaliação sobre o tutorial, assim como o seu comentário, crítica, sugestão, dúvida ou elogio, será com base nelas que poderemos melhorar a qualidade da informação que estamos tentando passar. Demonstração do Resultado do Exercício – 5.ª Parte Correção do Exercício: Vamos corrigir os dois exercícios deixados no tutorial passado. O primeiro era esse: Então considere o seguinte balanço:

- 25. E faca as seguintes operações do mês de setembro (veja que eliminei as operações de simples recebimentos, se houvesse, e de simples pagamentos) 1 – Venda de R$ 300,00 de mercadorias, por R$ 1.000,00 a prazo. 2 – Contabilização do aluguel (R$ 300,00), do salário (R$ 250,00) do mês de setembro. 3 – Apuração do Imposto do mês de Setembro, 15% sobre o valor das vendas. 4 – Pagamento de despesas bancarias no valor de R$ 200,00. 5 – Pagamento de despesas de Correio no valor de R$ 50,00 a vista. Faca a contabilização e a apuração do resultado, e verá que o prejuízo será o mesmo, porém o balanço ficará diferente, isso não é importante, o importante é que vocês cheguem ao mesmo resultado. (prejuízo de R$ 250,00). Vamos abrir os razonetes, e proceder a contabilização:

- 27. Resumo: No presente exercício, foi idêntico ao efetuado no tutorial passado, a única diferença é que desconsideramos os pagamentos das despesas que já haviam sido provisionadas, para demonstrar que não influenciam no resultado, ou seja, os pagamentos e os recebimentos de valores já provisionados não alteram o lucro ou prejuízo do mês corrente. Vamos ao segundo exercício: Então analise o balanço e a DRE abaixo, e respondam as perguntas.

- 28. Perguntas 1 – Qual é o total do passivo da empresa? 2 – Qual é o total do Patrimônio Liquido da empresa? 3 – Quanto a empresa tem de estoque? 4 – Quais são os bens que a empresa tem? E quanto valem? 5 – Quais são os direitos que a empresa tem? E quanto valem? 6 – Qual o total da divida de impostos da empresa? 7 – Qual o total da despesa com imposto no período da empresa? 8 – Qual o total da divida de aluguel da empresa? 9 – Qual o total da despesa com aluguel da empresa? 10 – Você acha que a empresa está atrasando o pagamento dos impostos? E o pagamento dos Alugueis? 11 – O custo da mercadoria é muito alto? 12 – A empresa tem algum empréstimo? De quanto? 13 – E quanto custou esse empréstimo a empresa no período? 14 – Se não tivesse esse empréstimo quanto seria o lucro da empresa? Correção: 1 – Qual é o total do passivo da empresa? Resposta: Apesar do Patrimônio Liquido ficar no mesmo lado do passivo no balanço, não podemos confundir um com o outro, passivo é passivo, patrimônio liquido é outra coisa, para responder tal pergunta basta somar o saldo de todos os valores que compõem o passivo da empresa, ou seja, o valor de: FORNECEDORES, IMPOSTOS A PAGAR, SALÁRIOS A PAGAR, ALUGUEIS A PAGAR, E DE EMPRESTIMOS que totalizam R$ 14.600,00. 2 – Qual é o total do Patrimônio Liquido da empresa? Resposta: Basta somarmos os saldos das contas que compõem esse grupo, que são CAPITAL SOCIAL E LUCROS DO EXERCICIO, o resultado é R$ 7.200,00 3 – Quanto a empresa tem de estoque?

- 29. Resposta: R$ 15.500,00 (bem fácil essa não?) 4 – Quais são os bens que a empresa tem? E quanto valem? Resposta: Primeiramente temos que nos atentar que o ATIVO é grupo que registra o BENS E DIREITOS, logo temos dois item, o que nos interessa na pergunta são os bens, temos como BENS apresentados no balanço, CAIXA, MERCADORIAS e VEICULOS, logo a soma deles totalizam R$ 19.800,00. Em caso de duvida quanto a bem e direito, reveja os primeiros tutoriais. 5 – Quais são os direitos que a empresa tem? E quanto valem? Resposta: A empresa apresenta um único DIREITO em seu balanço, demonstrado pelo saldo da conta de CLIENTES, que totaliza R$ 2.000,00. 6 – Qual o total da divida de impostos da empresa? Resposta: R$ 2.450,00 7 – Qual o total da despesa com imposto no período da empresa? Resposta: A despesa com imposto do período é a que foi demonstrada na DRE, e não no balanço. O total é de R$ 1.000,00. Isso indica que a empresa não pagou alguns impostos de outros meses, pois o saldo da conta no balanço é de R$ 2.450,00. 8 – Qual o total da divida de aluguel da empresa? Resposta: R$ 900,00 9 – Qual o total da despesa com aluguel da empresa? Resposta: R$ 300,00. 10 – Você acha que a empresa está atrasando o pagamento dos impostos? E o pagamento dos Alugueis? Resposta: A principio podemos dizer que sim, pois vemos que houve um acumulação no total dos dois itens, a despesa de aluguel do mês é de R$ 300,00, porém a empresa esta demonstrando que a divida dela é de R$ 900,00. O mesmo acontece com os impostos, a despesa do mês dela com impostos foi de R$ 1.000,00, e a divida apresentada no balanço é de R$ 2.450,00. 11 – O custo da mercadoria é muito alto? Resposta: O custo da mercadoria foi de R$ 3.000,00, enquanto que a venda foi de R$ 5.000,00. Fazendo uma análise podemos perceber que do preço de venda, o custo da mercadoria corresponde a 60%. Sem entrarmos em mais detalhes, poderíamos dizer que o custo da mercadoria esta num nível bom. 12 – A empresa tem algum empréstimo? De quanto? Resposta: Sim, de R$ 2.600,00. 13 – E quanto custou esse empréstimo a empresa no período? Resposta: O empréstimo custou R$ 500,00 (dados extraído da DRE, na linha de Juros sobre Empréstimos) 14 – Se não tivesse esse empréstimo quanto seria o lucro da empresa?

- 30. Resposta: Bastaríamos somar ao lucro liquido o valor da dívida de juros, pois se assim fosse, a empresa deixaria de ter uma despesa, como a despesa diminui o lucro, concluímos que se retirássemos uma despesa, aumentaríamos o lucro, logo chegaríamos a quantia de R$ 520,00. Conclusão Apesar de um exercício simples, podemos ver que conseguimos extrair uma grande quantidade de informações dos demonstrativos contábeis acima, com o passar do tempo e o decorrer dos demais tutoriais, começaremos a analisar os demonstrativos mais profundamente. O que gerará uma quantidade de informações adicionais. Afim de finalizar a série de tutoriais sobre a Demonstração do Resultado, vamos fazer juntos, mais dois exercícios, bem simples com poucos lançamentos pois a idéia aqui é desmistificar um assunto polemico. É bem comum as pessoas que não tem conhecimento de contabilidade associarem o lucro com dinheiro, isto que quer dizer que, as pessoas quando percebem que a empresa deu lucro no período acham logo que ela aumentou a quantidade de dinheiro dentro da empresa, só que não é bem assim. Podemos dizer o mesmo quando uma empresa tem prejuízo, as pessoas acham que aquela empresa está ficando sem dinheiro. Vamos fazer os exercícios, como esse exercício será somente para analise do exposto acima, vamos somente contabilizar, e apurar o resultado e efetuar o balanço sem montar a DRE. Considere o seguinte balanço. Em Fevereiro foram efetuadas as seguintes operações: 1 – Venda de R$ 500,00 de mercadoria por R$ 1.700,00 a prazo. 2 – Pagamento de R$ 2.300,00 de fornecedores. 3 – Pagamento dos Impostos e salários que estavam a pagar. 4 – Compra de moveis para o escritório por R$ 1.000,00 a vista. 5 – Contabilização das despesas de impostos, 10% sobre as vendas. 6 – Contabilização da Despesa de Aluguel, R$ 300,00.

- 31. Percebam que conforme apurado, a empresa teve um lucro de R$ 730,00. O que não quer dizer que ela aumentou seu dinheiro no mesmo valor, muito pelo contrario houve uma grande diminuição do dinheiro, no inicio (balanço de janeiro), ela tinha R$ 4.000,00 em dinheiro através da conta Banco, e no final de fevereiro ela só tinha R$ 50,00. Mas porque isso ocorreu? Podemos notar que 3 grandes fatores ajudaram a isso ocorrer, o primeiro foi o pagamento de parte da divida com o fornecedor, no valor de R$ 2.300,00. O segundo foi a compra de móveis a vista, no valor de R$ 1.000,00. E o terceiro foi que a venda que a empresa fez, foi totalmente a prazo, assim ela deixou de receber R$ 1.700,00. Lógico que a soma desses três fatores não resulta num no valor exato da diminuição do dinheiro em caixa, para demonstrar tal situação teremos uma outra demonstração contábil que

- 32. veremos mais adiante. O objetivo aqui foi demonstrar que nem sempre uma empresa que teve lucro aumenta o seu dinheiro em caixa. Vamos agora demonstrar o contrario que nem sempre quando a empresa tem prejuízo, quer dizer que houve uma diminuição de dinheiro. Para tal vamos considerar o balanço acima, para fazer os seguintes lançamentos no mês de março, após faremos os lançamentos, a apuração do saldo, e o balanço, para vermos como é que ficou agora. 1 – Recebimento de R$ 2.000,00 de clientes. 2 – Pagamento de toda a divida com o fornecedor. 3 – Venda de R$ 300,00 de mercadoria por R$ 500,00 a vista. 4 – Contabilização da despesa de aluguel no valor de R$ 300,00 5 – Contabilização das despesas de impostos no valor de R$ 100,00. Conforme apuramos, houve um prejuízo de R$ 200,00 no mês de Março. E o dinheiro da empresa aumentou bastante, o que antes de R$ 50,00 agora passou a ser R$ 1.300,00. O que contribuiu para esse aumento de dinheiro foi o recebimento de R$ 2.000,00 de clientes. Provando que nem sempre quando uma empresa apresenta um prejuízo ela esta sem dinheiro.

- 33. Nos próximos tutoriais começaremos com alguns conceitos novos, acrescentando novas despesas, novos itens nos balanços, e fazendo comentários quando for necessário. O exercícios irão sempre alternando entre lucros e prejuízos, e faremos sempre que necessário a DRE para fixarmos o aprendizado. Ok? Lembrem-se: não deixem de colocar sua avaliação sobre o tutorial, assim como o seu comentário, crítica, sugestão, dúvida ou elogio.