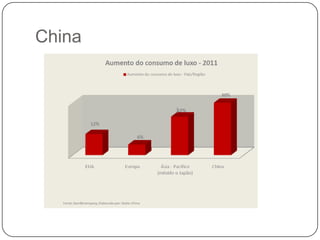

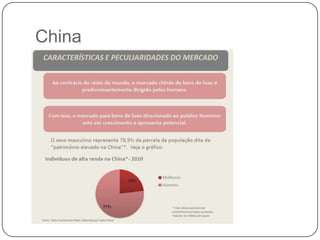

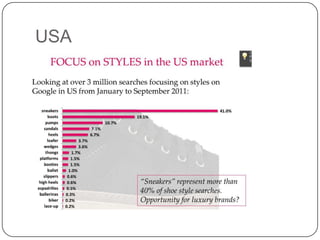

O documento fornece informações sobre mercados de moda e calçado em Portugal, Brasil e EUA. Discute o potencial de crescimento dos mercados emergentes para marcas de luxo portuguesas e a importância do Brasil como produtor de calçados, especialmente para mulheres. Também analisa o mercado de calçados nos EUA, notando crescimento modesto em 2007, com aumento de preços compensando a queda no volume consumido.