Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Semelhante a UCEFF - Contabilidade Intermediária

Semelhante a UCEFF - Contabilidade Intermediária (20)

Último

Último (20)

UCEFF - Contabilidade Intermediária

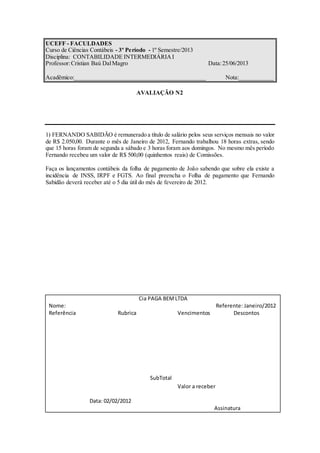

- 1. UCEFF - FACULDADES Curso de Ciências Contábeis - 3º Período - 1º Semestre/2013 Disciplina: CONTABILIDADE INTERMEDIÁRIAI Professor:Cristian Baú DalMagro Data:25/06/2013 Acadêmico:_________________________________________ Nota:___________ AVALIAÇÃO N2 1) FERNANDO SABIDÃO é remunerado a título de salário pelos seus serviços mensais no valor de R$ 2.050,00. Durante o mês de Janeiro de 2012, Fernando trabalhou 18 horas extras, sendo que 15 horas foram de segunda a sábado e 3 horas foram aos domingos. No mesmo mês período Fernando recebeu um valor de R$ 500,00 (quinhentos reais) de Comissões. Faça os lançamentos contábeis da folha de pagamento de João sabendo que sobre ela existe a incidência de INSS, IRPF e FGTS. Ao final preencha o Folha de pagamento que Fernando Sabidão deverá receber até o 5 dia útil do mês de fevereiro de 2012. Cia PAGA BEMLTDA Nome: Referente: Janeiro/2012 Referência Rubrica Vencimentos Descontos SubTotal Valor a receber Data: 02/02/2012 Assinatura

- 2. 2) Suponhamos que tenha ocorrido Sinistro, com perda total, em 15/08/X1, de um Veículo, segurado pelo prazo de 12 meses contatados a partir de 01/12/X0, levando-se em conta os seguintes dados: 1 - Custo de Aquisição do Bem Sinistrado R$ 55.000,00; 2 - Valor da depreciação Acumulada, até a data do Sinistro R$ 13.200,00; 3 - Valor do Prêmio do Seguro Totalmente Quitado, Registrado na Contabilidade*,R$ 2.850,00; 4 - Valor da Indenização Reconhecida pela Segurada na data do Sinistro R$ 38.600,00. Nesse caso, pede-se para elaborar os seguintes lançamentos: a) Registro da apropriação dos seguros até a data do sinistro; b) Registro da Baixa do Bem Sinistrado; c) Registro da Baixa do Valor da Depreciação do Bem Sinistrado; d) Registro do Valor da Indenização a Receber da Segurada; e) Registro do Recebimento da Indenização. 3) Considere os dados da Aquisição de uma Máquina a ser utilizada na Fabricação de Produtos. - Valor do Bem .................................................................R$ 67.000,00 - IPI....................................................................................% 10,00 - ICMS embutido no preço................................................% 12,00 - Frete FOB para o Transporte da Máquina Adquirida .....R$ 2.125,00 - ICMS embutido no preço do frete....................................% 12,00 - Gastos com serviços de instalação...................................R$ 6.531,00 - Custo dos materiais utilizados para teste operacional.....R$ 1.259,00 Pede-se: a)Contabilize a operaçãode Aquisição do Ativo Imobilizado, considerando os seguintes Tributos Recuperáveis: -ICMS, na alíquota de 12% -PIS, na alíquota de 1,65% -COFINS, na alíquota de 7,60% 4) Suponhamos que os Saldos Iniciais de Contas a Receber e da PCLD (Provisão para Crédito de Liquidez Duvidosa) de determinado período sejam segregados por Classe de Risco e sejam assim compostos: Classe de devedor A receber PCLD Líquido % de PCLD Classe A 58.000,00 (870,00) 57.130,00 1,5% Classe B 32.000.00 (640,00) 31.360,00 2,0% Classe C 44.000,00 (1.320,00) 42.680,00 3,0% Classe D 61.000,00 (2.440,00) 58.560,00 4,0% TOTAL 195,000 (5.270,00) 189.730,00 2,8% Percebe-se que a análise do risco de crédito foi feita individualmente por devedor, pois os percentuais de PCLD são distintos para cada classe de risco. Durante o período, ocorreram os seguintes eventos:

- 3. Pede-se, que sejam realizados os lançamentos contábeis relativos aos eventos ocorridos abaixo: a) Clientes da classe A pagaram integralmente os 58.000,00 que deviam b) Clientes da classe B pagaram 31.360,00 dos 32.000,00 que deviam c) Clientes da classe C pagaram 38.352,00, dos 44.000,00 que deviam; d) Clientes da classe D pagaram 49.520,00, dos 61.000,00 que deviam e entraram em processo de falência, não havendo qualquer expectativa de receber o saldo remanescente. e) Um antigo cliente F pagou o valor de R$ 26.120,00 de dívidas que já haviam sido consideradas incobráveis em períodos anteriores. 5) Considere que determinada empresa tenha efetuado uma operação com desconto de duplicatas conforme os dados abaixo: Duplicatas Valor R$ Vencimento 33 18.000,00 31/08/2011 47 16.000,00 30/09/2011 58 28.000,00 31/10/2111 Data em que o banco efetuou o desconto: 01/08/2011 Encargos financeiros cobrados: R$ 3.100,00 Taxa cobrada: 5% Pede-se: a) Contabilize pelo desconto das duplicatas no banco conforme o borderô, no dia 01/08/2011: b) Contabilize pela liquidação das duplicatas nº 33 no dia 31/08/2011: c) Contabilize pela apropriação dos encargos financeiros líquidos incorridos no mês de agosto (5% de 18.000,00) d) Contabilize pela liquidação pelo cliente da duplicata nº 47 no dia 30/09/2011: e) Contabilize pela apropriação dos encargos financeiros incorridos no mês de setembro (5% de 16.000,00). f) O Cliente da duplicata nº 58 não liquidou a duplicata na data prevista 31/10/2011: g) Contabilize pela apropriação dos encargos financeiros incorridos no mês outubro (5% de 28.000,00).