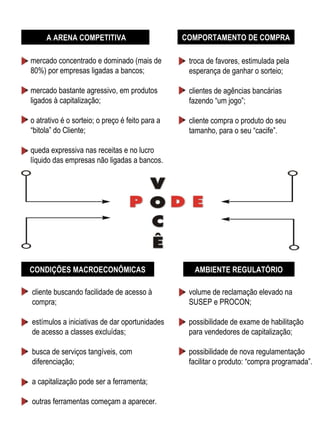

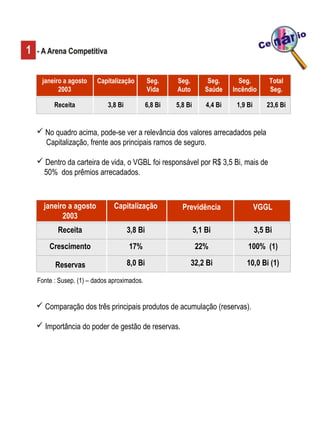

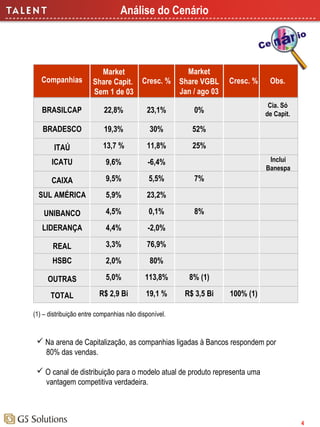

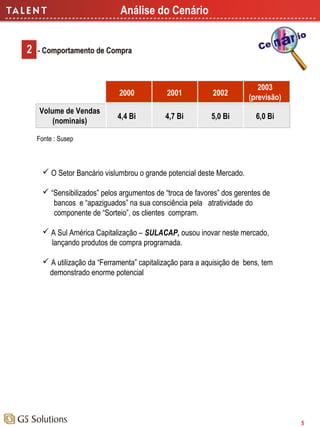

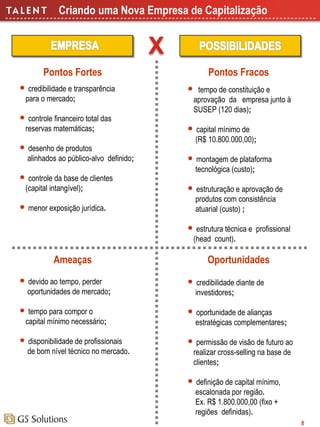

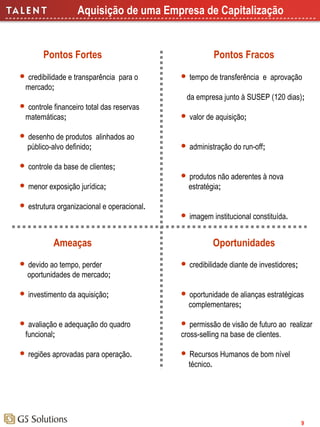

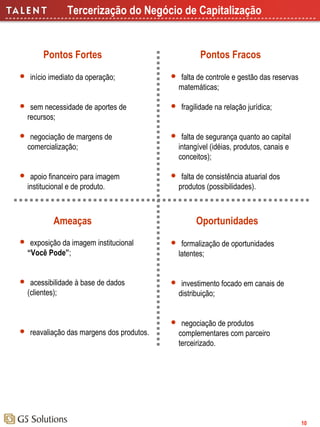

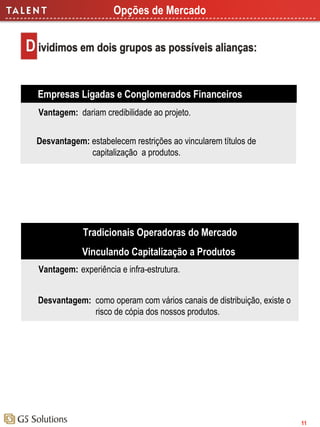

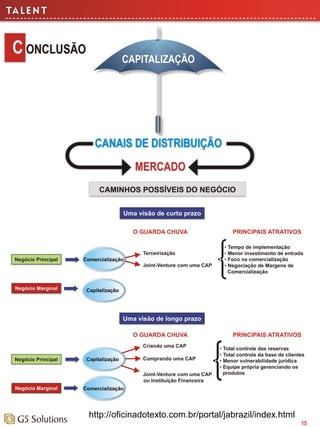

O documento analisa a viabilidade de produtos de capitalização em um mercado dominado por bancos, destacando a queda nas receitas de empresas não bancárias e a agressividade do setor. Identifica oportunidades para novos modelos de negócio, incluindo a criação de uma nova empresa ou joint ventures, considerando fatores como controle financeiro e parcerias estratégicas. Também aborda a importância da regulamentação e das condições macroeconômicas para o desenvolvimento do setor.