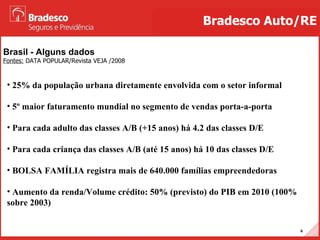

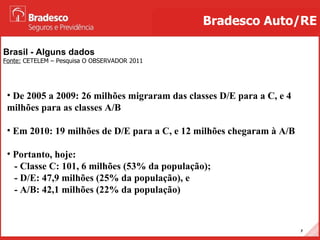

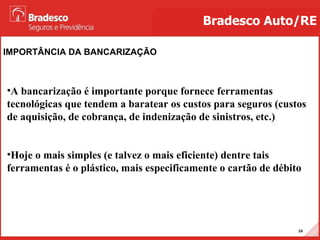

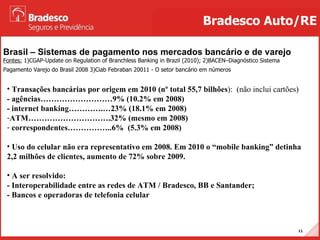

O documento discute microsseguro e seguro popular no Brasil, destacando que microsseguro é direcionado para famílias de baixa renda, enquanto seguro popular é para todos. Também apresenta exemplos de produtos de microsseguro em outros países, dados sobre empreendedorismo informal no Brasil, a importância da bancarização e canais de distribuição para microsseguro.

![MUITO OBRIGADO [email_address] Fone: 21-25031821 Bradesco Auto/RE](https://image.slidesharecdn.com/rodolfoernautore-microsseguros-111025092711-phpapp01/85/Rodolfo-ern-auto-re-microsseguros-30-320.jpg)