Baixar para ler offline

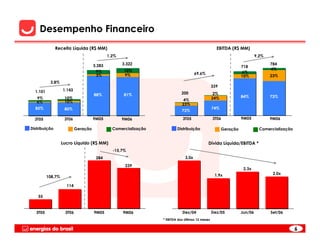

O documento apresenta os resultados financeiros da Energias do Brasil no terceiro trimestre de 2006. As principais informações são: 1) A receita líquida cresceu 1,2% em relação ao ano anterior, totalizando R$3,322 bilhões no trimestre. 2) O EBITDA aumentou 9,2%, chegando a R$784 milhões no trimestre. 3) O lucro líquido teve queda de 15,7%, somando R$239 milhões no trimestre.