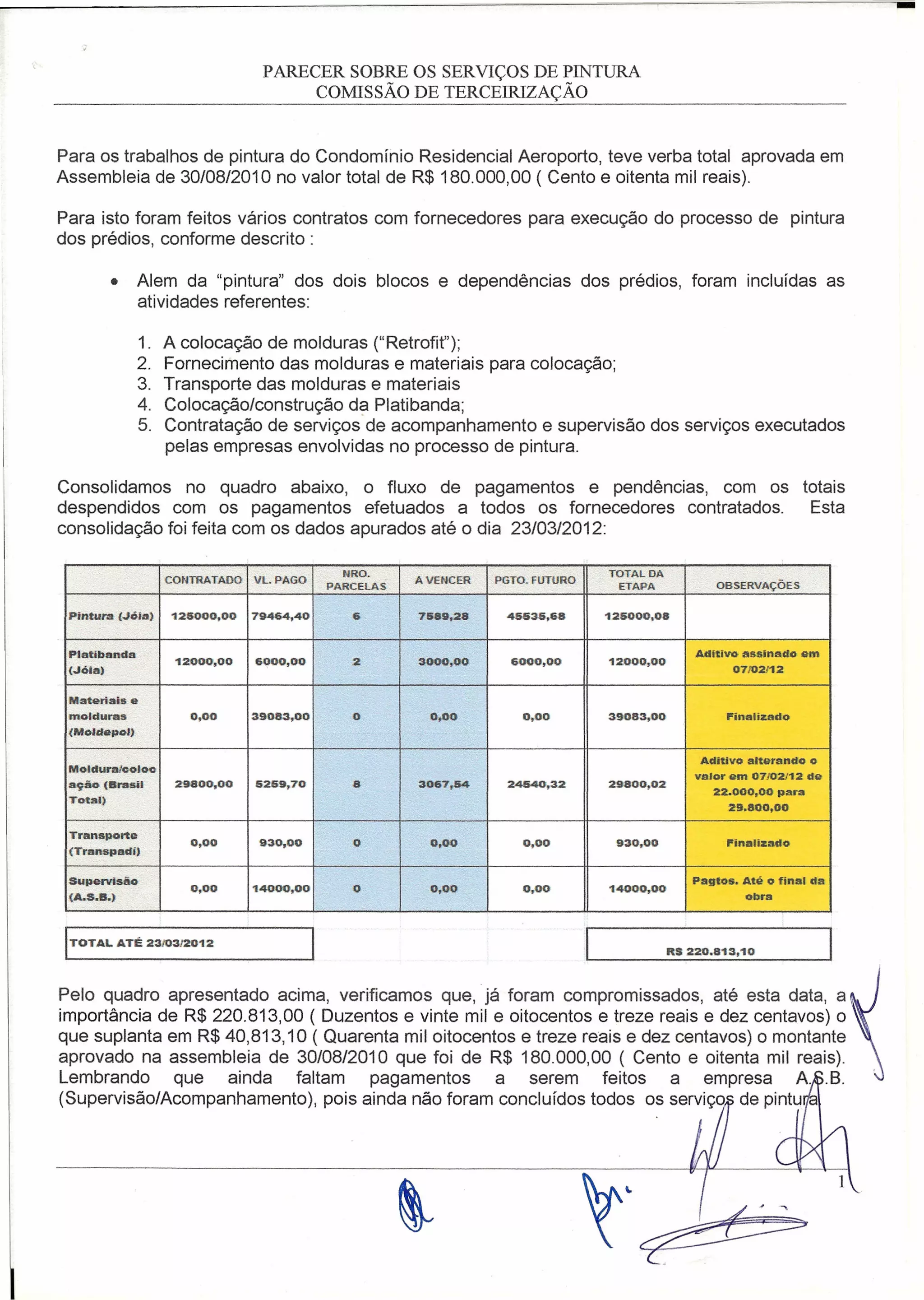

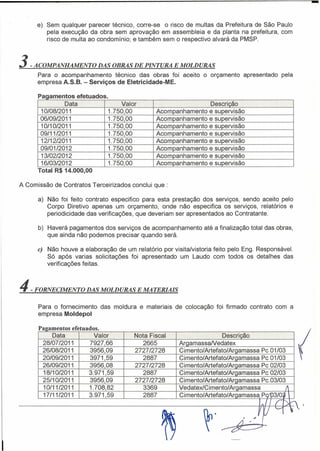

1. O documento apresenta um relatório sobre os serviços de pintura realizados em um condomínio residencial, incluindo os detalhes dos contratos e pagamentos realizados.

2. Foram firmados contratos com a empresa Jóia Decoração S/C Ltda para os serviços de pintura no valor de R$125.000,00 e para a colocação de platibanda no valor de R$12.000,00.

3. Até a data do relatório, o valor total desembolsado foi de R$220.813,10, ultrapassando o montante a

![Microsoft Word ExecuçãO De Alvenaria NãO Estrutural RevisãO [11] 21.08](https://cdn.slidesharecdn.com/ss_thumbnails/microsoftwordexecuodealvenarianoestruturalreviso112108-13319213654182-phpapp02-120316131342-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)