Baixar para ler offline

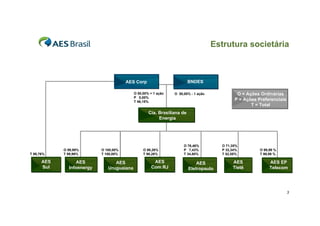

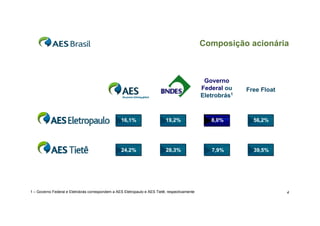

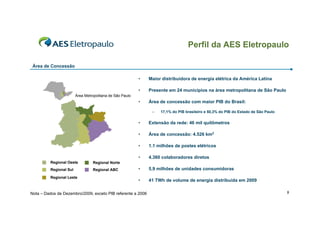

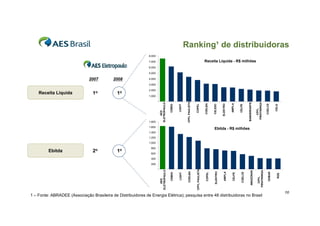

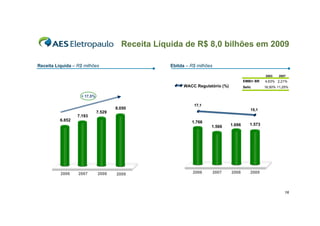

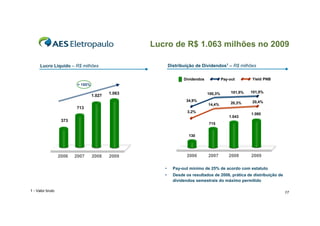

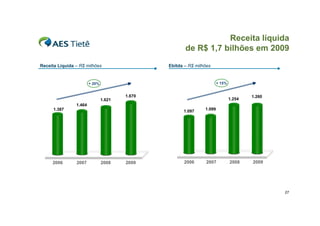

O documento fornece um resumo do desempenho e da estrutura da AES Brasil em 2009. A empresa atendeu 7 milhões de clientes com receita líquida de R$ 8 bilhões e lucro líquido de R$ 1 bilhão. A AES Eletropaulo, sua maior subsidiária, é a maior distribuidora de energia da América Latina e atende a região metropolitana de São Paulo.