Baixar para ler offline

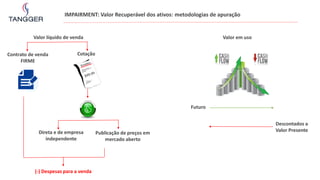

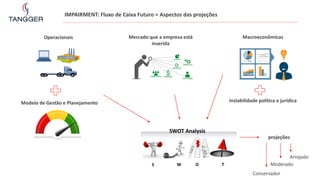

O documento discute o processo de impairment no Brasil e como determinar o valor recuperável de ativos para fins de avaliação de perdas. Ele fornece detalhes sobre como identificar indicativos de impairment, aplicar o método passo a passo, projetar fluxos de caixa futuros usando premissas macroeconômicas e operacionais, e selecionar a taxa de desconto apropriada.