Baixar para ler offline

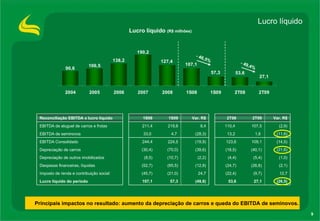

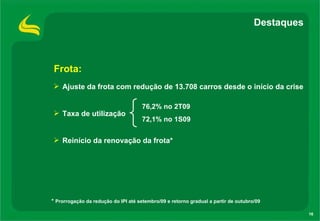

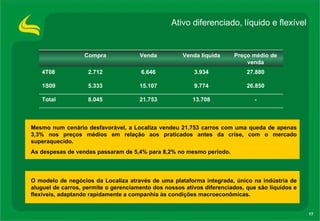

No primeiro semestre de 2009, apesar do cenário desfavorável, a Localiza obteve crescimento de 4,8% na receita líquida da divisão de aluguel de carros. A geração de caixa livre foi de R$504,6 milhões, reduzindo a dívida líquida em R$436,7 milhões. A taxa de utilização da frota atingiu 76,2% no segundo trimestre, acima da meta de 72% para 2009.