Baixar para ler offline

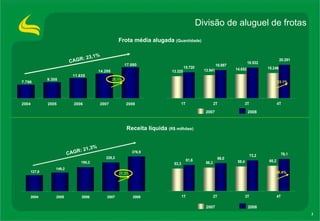

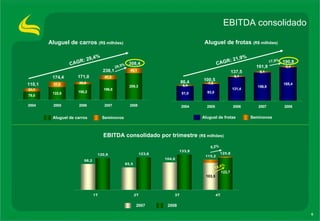

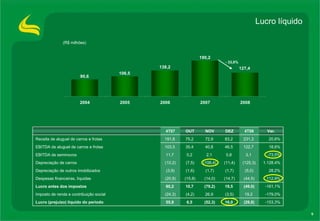

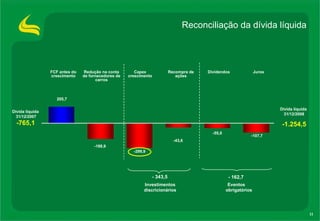

O documento apresenta os resultados financeiros da Localiza Rent a Car no quarto trimestre de 2008. A empresa teve queda na receita líquida consolidada de 11,5% em relação ao ano anterior, devido à crise econômica. Para enfrentar o cenário desafiador, a Localiza adotou estratégias como suspensão de compra de novos carros, aumento nas tarifas de aluguel e depreciação, e venda de mais veículos usados. A perspectiva para 2009 é manter o tamanho da frota, aumentar a taxa de