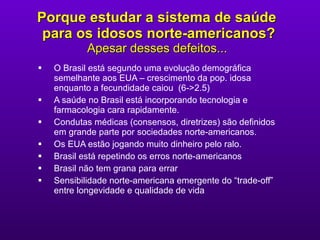

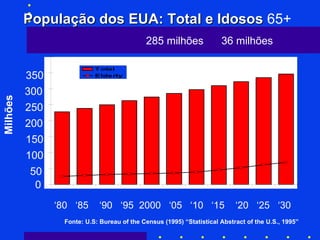

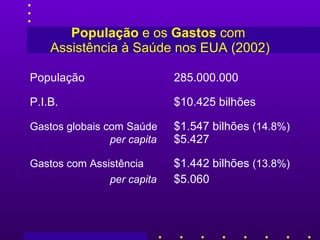

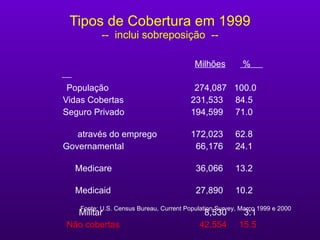

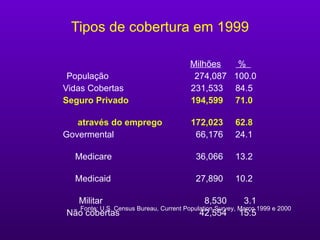

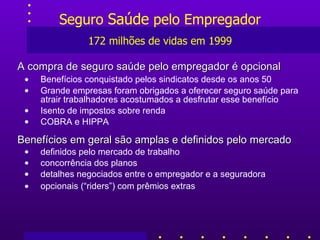

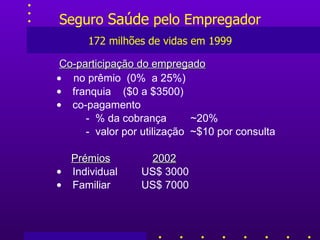

O documento discute o sistema de saúde dos Estados Unidos, com foco no Medicare, o seguro de saúde para idosos. Apresenta dados sobre a população idosa crescente nos EUA e no Brasil e os altos gastos com saúde nos EUA, apesar de resultados piores em expectativa de vida. Também descreve os principais programas de assistência à saúde financiados pelo governo americano, como Medicare, Medicaid e o sistema para veteranos.

![Financiamento de Assistência M é dica nos EUA O Aprendizado dos Sistemas de Saúde nos EUA com Ênfase no Medicare, Seguro Saúde para Idosos Leigh J. Passman, M.D., Ph.D. Professor Associado de Clínica Médica e P esquisas de Serviços de Saúde , Escola de Medicina Universidade da Califórnia, Los Angeles (UCLA) e-mail: [email_address] lpassman@ MLS .com .br](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-1-320.jpg)

![Financiamento de Assistência M é dica nos EUA O Aprendizado dos Sistemas de Saúde nos EUA com Ênfase no Medicare, Seguro Saúde para Idosos Leigh J. Passman, M.D., Ph.D. Professor Associado de Clínica Médica e P esquisas de Serviços de Saúde , Escola de Medicina Universidade da Califórnia, Los Angeles (UCLA) e-mail: [email_address] lpassman@ MLS .com .br](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/75/Modulo-3-Aula-4-1-2048.jpg)

![Medicare Seguro Saúde (f ederal ) para idosos e deficientes Pagamentos Para Internaç õ es Hospitalares: 145 bilhões (57%) desde 1985 pagamento por 470 pacotes = tipos de internação [DRGs] pacotes definidos pelo diagnóstico principal e procedimento provocou um queda no prazo médio: ’90 9,0 dias ’98 6,2 dias Remuneração Para Médicos e SADT: 66 bilhões (26%) pagamento por serviço prestado: tabela determinado pela CMS co-pagamentos (20%) pago pelo usuário ao prestador luta no anos ’90 para a volarização de serviços “cognitivos” Remuneração para Home Care: 10 bilhões (4%) tabela determinado pela CMS prestadores independentes ou ligado a hospitais cadastrados](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-17-320.jpg)

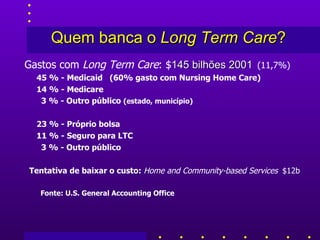

![“ Long Term Care” Long Term Care – cuidados não-hospitalares para idosos (e deficientes físicas ou mentais) cujas famílias não tem condições ou não querem mais cuidar em casa. Na maioria dos casos é prestado em casas de repouso ou asilos para idosos chamados “ nursing homes ” onde são acompanhado por enfermeiros. Não confunde “Nursing Home Care” com “Home Care” Gastos com Long Term Care: $ 145 bilhões 2001 (11,7%) [Não inclui o valor de cuidados prestados informalmente e por familiares] Office of Disability, Aging and Long-Term Care Policy (DALTCP) REPORTS http://aspe.hhs.gov/daltcp/reports.shtml](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-18-320.jpg)

![Fee-for-Service [FFS] Fee-for-Service = pagamentos por serviços prestados “ Fee” significa remuneração, pagamento, honorários, ou gratificação. Refere-se tanto aos honorários pagos pelos planos de saúde quanto aos pagamentos feitos por indivíduos sem q.q. seguro-saúde Muitas vezes o valor do pagamento é dividido entre a seguradora (em torno de 80%) e o segurado (20%).](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-23-320.jpg)

![Health Maintenance Organization [HMO] Health Maintenance Organization (HMO) -- Um plano saúde parecido com o de “medicina de grupo” no Brasil com sua próprio equipe de médicos e outro profissionais. O usuário deixa a “livre escolha” e é acompanhando por um Médico Clínico Geral (Primary Care Provider) que presta assistencia primários e também funciona como o Médico Porteiro (“Gatekeeper”) para encaminhamento. O HMO recebe um prêmio fixo per capita -- “ capitação ” -- para fornecer todos serviços médicos necessários. Provedores fora da rede não receberão qualquer remuneração caso procurado pelo paciente, exceto em casos emergenciais.](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-25-320.jpg)

![Managed Care Organizations [MCOs] Tipos de Planos de Managed Care Abreviação o que significa HMO Health Maintenance Organization Staff Model Group Model I ndependent P ractice A ssociation (IPA) & Networks PPO Preferred Provider Organization Discounted Fee-For-Service POS Point-of-Service plans Staff ou Group Model HMO with Out-of-Group Option](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-28-320.jpg)

![Preferred Provider Organization [PPO] um espécie de “Fee-for-Service” Gerenciado ou “Discounted Fee -for-Service ” Preferred Provider Organization (PPO) -- Um produto “fee-for-service” vendido por seguradoras que tem convênios especiais com determinados profissionais que aceitem remuneração abaixo dos pagamentos de mercado . Esses prestadores aceitam tais descontos na expectativa de ganhar no volume de atendimento. Sendo um plano “fee-for-service” quase sempre tem rateio de custos, ou seja o usario paga copagamento; usando prestadores credenciados do PPO o usuário economiza.](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-29-320.jpg)

![Point-of-Service [POS] Point-of-Service (POS) -- Um produto seguro-saúde oferecido (vendido) por uma seguradora ou uma HMO que dá ao usuário a opção de usar os prestadores da rede (da HMO) ou fora dela (livre escolha). Quem usa prestadores fora da rede paga por esse direito, atraves de copagamentos.](https://image.slidesharecdn.com/uerj-espgeriatriagerontologia-financiamentosadeeua-medicare-091015165314-phpapp02/85/Modulo-3-Aula-4-30-320.jpg)