Baixado 26 vezes

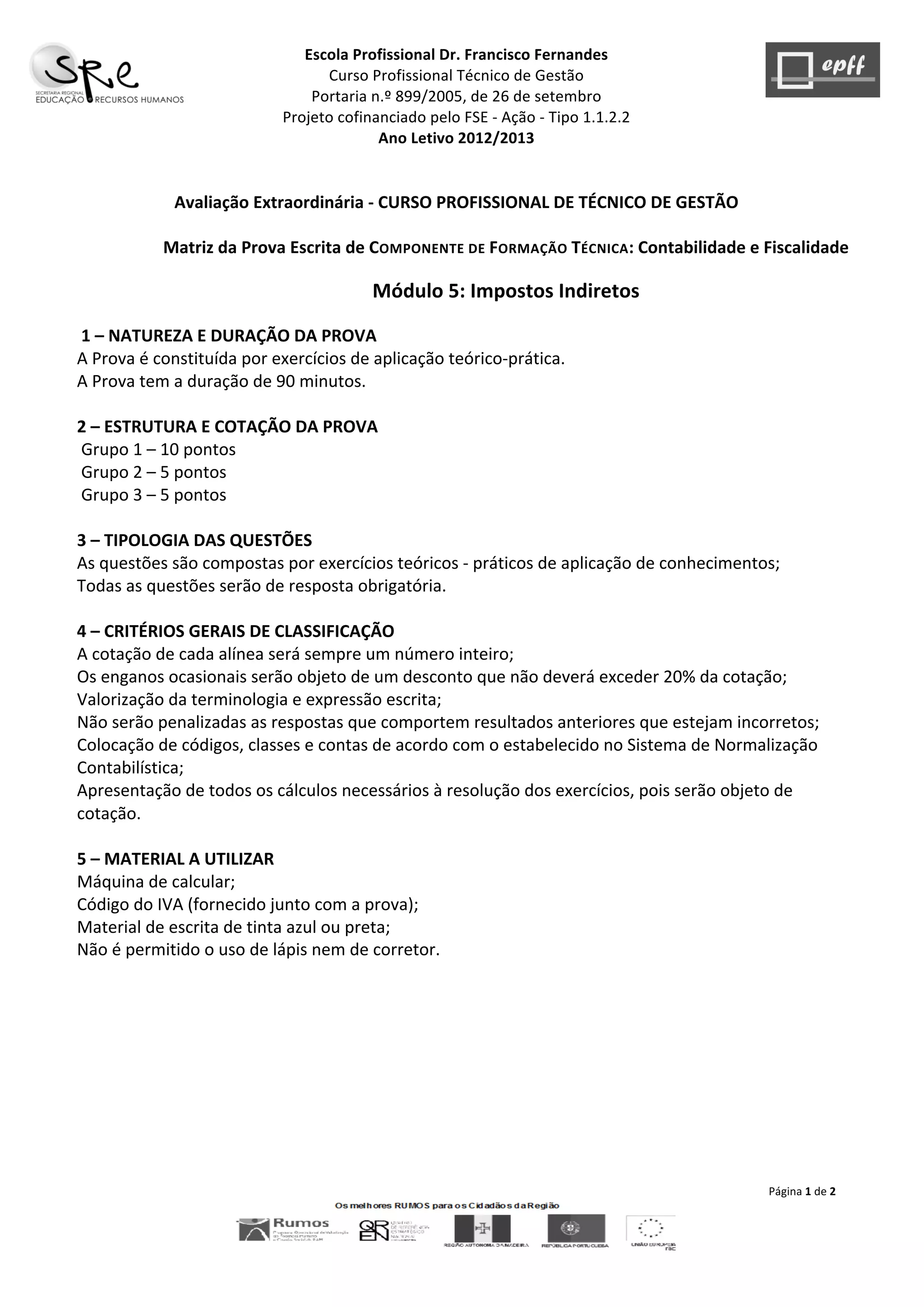

Este documento fornece a matriz de uma prova escrita sobre impostos indiretos para estudantes de um curso técnico de gestão. A prova consiste em exercícios teórico-práticos sobre o IVA e terá a duração de 90 minutos. Será avaliada em 20 pontos e abrangerá conceitos como a natureza do IVA, suas taxas, obrigações fiscais e contabilização.