Baixar para ler offline

![3.6. Fator-chave: Relações de Negócios

O Comércio pode se beneficiar da capacidade de se estabelecer modelos de parceria com os

diferentes atores da cadeia produtiva. As relações de negócios para o setor comercial considera

os três elos fundamentais: [1] os fornecedores/produtores; [2] as próprias empresas do Comércio

que devem trabalhar modelos de parceria e cooperação; e [3] os consumidores finais, que

refletirão o desempenho dos demais elos da cadeia. O desafio do setor do Comércio é a busca

de qualidade nas relações de negócio entre os três elos.

Assim como já previsto nas propostas do Ministério das Micro e Pequena Empresas, para que as

relações de negócios, com fornecedores, com outras empresas do setor e com consumidores

finais, sejam efetivas, faz-se necessário derrubar a barreira aduaneira para permitir que a

globalização alcance as MPEs, como também a expansão do mercado para outros países.

O estabelecimento de uma boa relação de negócio entre o Comércio e os fornecedores/produtores

é necessário para o seu desenvolvimento. Como ponto favorável, o Comércio tem a relação direta

com o consumidor, o que pode servir para referenciar em toda a cadeia o desenvolvimento de

produtos cada vez mais aderentes às necessidades do mercado de consumo final.

Além dessas relações de negócios, outros fatores entram em discussões, como as margens de lucro

de cada elo da cadeia produtiva, que é assunto corrente nos diferentes setores envolvidos e remete a

outras discussões, como, por exemplo, a carga tributária envolvida na produção de determinado bem.

Outro tema é como fortalecer as relações entre os próprios agentes por meio de parcerias e

cooperação. Uma forma de associação e parceria que pode agregar valor a uma cadeia

produtiva são os Arranjos Produtivos Locais. Segundo o Ministério do Desenvolvimento, Indústria

e Comércio Exterior (MDIC), os Arranjos produtivos locais são aglomerações territoriais de

agentes econômicos, políticos e sociais - com foco em um conjunto específico de atividades

econômicas - que apresentam vínculos mesmo que incipientes. Geralmente, envolvem a

participação e a interação de empresas - que podem ser desde produtoras de bens e Serviços

finais até fornecedoras de insumos e equipamentos, prestadoras de consultoria e Serviços,

comercializadoras, consumidores, entre outros - e suas variadas formas de representação e

associação. Incluem também diversas outras organizações públicas e privadas voltadas para:

formação e capacitação de recursos humanos, como escolas técnicas e universidades; pesquisa,

desenvolvimento e engenharia; política, promoção e financiamento.

A terceira parte desta relação de negócios são os consumidores. Por meio destes que se avalia

a qualidade dos bens de consumo e Serviços que reflete a eficiência do processo de produção,

distribuição e venda.

95](https://image.slidesharecdn.com/mapaestrategicodocomercio20142020-140125181021-phpapp02/85/Mapa-Estrategico-do-Comercio-RIO-DE-JANEIRO-2014-2020-95-320.jpg)

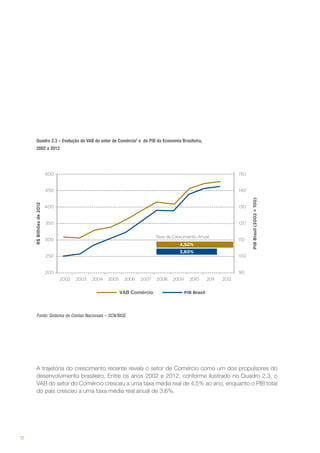

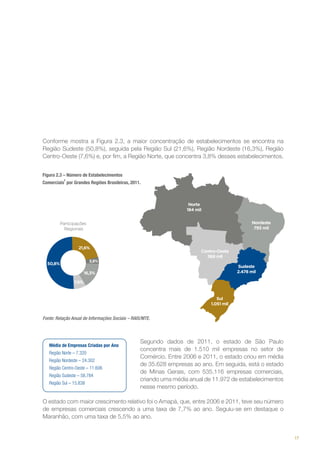

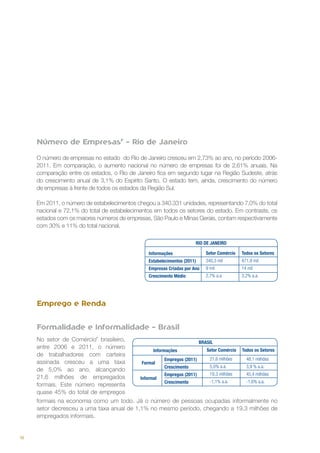

Este documento apresenta o Mapa Estratégico do Comércio para 2014-2020. Ele descreve a importância socioeconômica do setor comercial no Brasil e no estado do Rio de Janeiro, destacando que o setor responde por cerca de 30% do Valor Adicionado Bruto total e tem crescido acima da média do PIB nos últimos anos. O documento também traça objetivos e estratégias para fortalecer a competitividade do comércio nos próximos anos.