Baixado 13 vezes

![Qual o conceito de valor justo? (PT CPC n. 46)

Valor justo é o preço [preço de saída]

que seria

pago para transferir um

passivo

recebido para vender um

ativo

Em uma transação ordenada, entre

participantes de mercado, na data da

mensuração.](https://image.slidesharecdn.com/apresentacaoanefac-jorge-150306130404-conversion-gate01/85/Jorge-Vieira-Instrumentos-Financeiros-3-320.jpg)

![Hierarquia para o valor justo: [CPC n. 46, itens 72-90]

Níveis Hierárquicos:

V A L O RV A L O RV A L O RV A L O R J U S T OJ U S T OJ U S T OJ U S T O

1º Nível:

Preços cotados (não

ajustados) em mercados

ativos para ativos e passivos

idênticos, que a entidade

possa acessar na data da

mensuração. [IFRS 13, item 76]

2º Nível:

“inputs” não categorizados

no nível 1 que sejam

observáveis para o ativo ou

passivo, seja direta ou

indiretamente. [IFRS 13, item

81]

3º Nível:

“inputs” não observáveis

para o ativo ou passivo.

[IFRS 13, item 86]](https://image.slidesharecdn.com/apresentacaoanefac-jorge-150306130404-conversion-gate01/85/Jorge-Vieira-Instrumentos-Financeiros-4-320.jpg)

![Rating Cia: BBB+(bra)

Regressão OLS (estudo FGV adaptado) taxa de juros x rating de crédito

Dependent Variable: SPREAD Spread Cia 3,67%

Method: Least Squares

Date: 07/12/12 Time: 09:12

Sample(adjusted): 120

Included observations: 20after adjusting endpoints

490905,0

][Pr001602,0][000246,0028651,0

2

=

×+×−=

R

azoRatingmédioSpread

Níveis 3: Modelo OLS

Variable Coefficient Std. Error t-Statistic Prob.

C 0,028651 0.006994 4.096.778 0.0008

PRAZO 0,001602 0.000607 2.638.127 0.0173

NOTA -0,000246 7.74E-05 -3.184.148 0.0054

R-squared 0.490905 Mean dependent var 0.014925

Adjusted R-squared 0.431011 S.D. dependent var 0.003109

S.E. of regression 0.002345 Akaike info criterion -9.135.522

Sum squared resid 9.35E-05 Schwarz criterion -8.986.162

Log likelihood 9.435.522 F-statistic 8.196.286

Durbin-Watson stat 1.754.563 Prob(F-statistic) 0.003220](https://image.slidesharecdn.com/apresentacaoanefac-jorge-150306130404-conversion-gate01/85/Jorge-Vieira-Instrumentos-Financeiros-6-320.jpg)

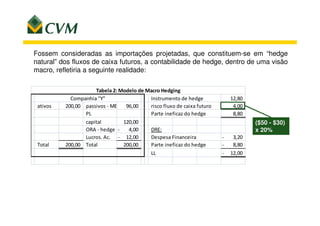

Este documento discute conceitos e tratamentos contábeis relacionados a mensuração ao valor justo, instrumentos financeiros híbridos/compostos e hedge accounting. Cobre definições de valor justo, hierarquia de valor justo, exemplos de instrumentos híbridos/compostos e requisitos para qualificação de hedge accounting. Fornece também exemplos numéricos ilustrativos destes temas.