Baixar para ler offline

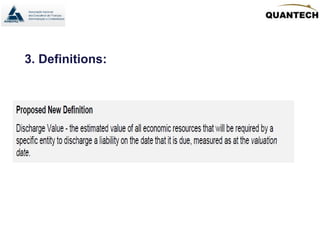

O documento propõe emendas aos padrões internacionais de avaliação, abordando mudanças estruturais e de escopo desde a consulta de 2014. Destaca alterações específicas em normas relacionadas a propriedades de investimento e novos termos como 'discharge value' para medidas de passivo, visando clareza e consistência. Comentários sobre o rascunho estão abertos até 19 de junho, e observações sobre a distinção entre requisitos mandatórios e materiais de apoio são enfatizadas.

![[#EVENT] Coding4Fun in Gusenet](https://cdn.slidesharecdn.com/ss_thumbnails/20140426gusenetcoding4fun-v03-140428121822-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)