Baixado 31 vezes

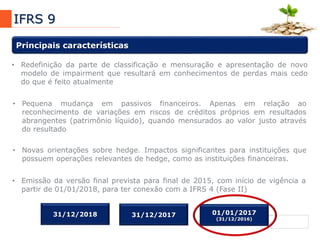

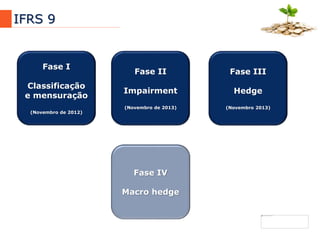

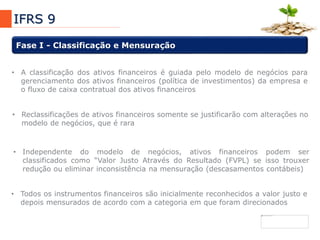

A norma IFRS 9 trata principalmente de (1) redefinição da classificação e mensuração de ativos financeiros e (2) introdução de um novo modelo de impairment baseado na expectativa de perdas de crédito. (3) Também traz novas orientações sobre hedge accounting.