Baixar para ler offline

![17

Outra maneira de se calcular a área

sob a curva ROC é utilizando a aproximação

da estatística U. De acordo com Mozer (2003),

a estatística U, outra forma do teste MWW,

aproxima a área sob a curva ROC:

Pode-se mostrar que a estatística U

(6) está relacionada com a relação apresenta-

danaequação(4)equeelassãoequivalentes:

Somando e subtraindo mn de (7),

não se altera a igualdade, com isso temos,

Evidenciando-se n na equação ante-

rior obtemos,

Finalmente chegamos a uma rela-

ção de equivalência com a equação (4), como

queríamos demonstrar.

No SAS a estatística do teste MWW

e as somas de ranks são obtidas pela PROC

NPAR1WAY.

AUROC Derivado por

Aproximação pela Regra

do Trapézio

O método do trapézio é uma outra

abordagem para o cálculo do AUROC, que

consiste em aproximar a área sob a curva,

aproximada por um polinômio, no caso deste

artigo, polinômios lineares de Lagrange.

Seja a função f(x), a curva que des-

creve uma função qualquer, definida entre

x0

=a e x1

=b. Para aproximar a área dessa

curva utilizamos o polinômio interpolador de

Lagrange (Burden e Faires, 2008):

A área sob a curva f(x), é obtida in-

tegrando-se esta função. Como o polinômio

intepolador em (9) é utilizado para aproximar

f(x) temos que:

ʃ

(x–x0)

)

+

(x1

–x0

)

ƒ(x1

)= ƒ(x0)

)

(x–x1

)

(x0

–x1

)[

x1

x0

ƒ(x)dxʃ

b

a

]dx+Ɛ

(10)

(x–x0)

)

+

(x1

–x0

)

ƒ(x1

)P1

(x)= ƒ(x0)

)

(x–x1

)

(x0

–x1

)

(9)

Ʃ2 R –n(n+m+1)+mn

i=1

n

i

=

2mn

Ʃ2 R –n(n+m+1)

i=1

n

i

=

2mn 2

1

+ =

ƩR

n(n+m+1)i=1

n

i

=

2mn ƩR

i=1

n

=

mn2

1

+ =–

mn [ n(n+m+1)1

2 ] 2

1

+i

–

W=

mn

[

1

0

– E (W)

2

1

+]

Ʃ2 R – n2

– n – nm + mn

i=1

n

i

=

2mn

(8)

U

Ʃ2 R –n(n+1)

i=1

n

i

= =–

2mn2mn

1

U

n(n+1)

ƩR

i=1

n

i

(7)

[ ]

= –

2mn

1

U

n(n+1)

ƩR

i=1

n

i

(6)

[ ]](https://image.slidesharecdn.com/b9caf1ab-4af3-43e1-b64c-c9d729549cee-150721163913-lva1-app6891/85/Revista_Tecnologia_de_Credito_87_WEB-17-320.jpg)

![18

O termo de erro foi simplificado, pois

não nos interessa para os fins deste trabalho.

Resolvendo a integral da equação

(10) temos o seguinte resultado:

O resultado descrito pela equação

(12) é denominado Regra do Trapézio (Bur-

den e Faires, 2008), e é utilizado para apro-

ximar áreas de curvas as quais as primitivas

não existem ou são muito difíceis de ser cal-

culadas.

Para o cálculo da área sob a curva

ROC, abordado neste trabalho, foi aplicada

esta técnica, da seguinte forma:

Cada segmento de reta que une um

ponto da curva a outro (1-Especificidade,

Sensitividade) é como um polinômio interpor-

lador linear de Lagrange. Dessa forma, a téc-

nica foi aplicada entre cada dois pontos da

curva e depois foram somadas as áreas dos

trapézios resultantes de cada vez que a regra

foi aplicada entre cada dois pontos da curva,

obtendo-se assim uma aproximação da área

total abaixo da curva.

Metodologia Aplicada

Foram geradas 35.000 bases aleató-

rias de clientes com distribuição normal de

escores. Para obter resultados com diversos

poderes de discriminação, foram variadas as

médias de escore dos clientes adimplentes e

inadimplentes,mantendoamesmavariância.

Também foram simulados diversos níveis de

inadimplência para cada amostra.

Para cada amostra foi calculado o in-

dicador AUROC de acordo com as três me-

todologias descritas acima, considerando da-

dos agrupados e não agrupados.

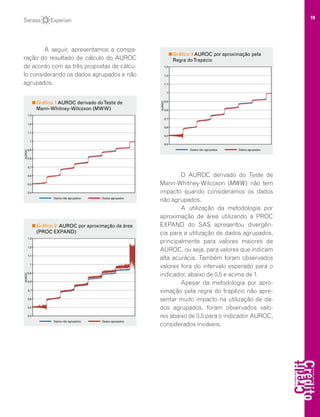

Resultados Obtidos

Para verificar se o indicador é in-

fluenciado pelo índice de inadimplência, foi

utilizado o Coeficiente de Correlação de Pe-

arson. O resultado é apresentado na tabela 1.

De acordo com o coeficiente corre-

lação de Pearson, o indicador AUROC não é

impactado pelo índice de inadimplência em

nenhum algoritmo de cálculo.

(x–x0

)

+

2(x1

–x0

)

ƒ(x1

)= ƒ(x0

)

(x–x1

)

2(x0

–x1

)[ƒ(x)dxʃ

b

a

]

(11)

2

x1

x0

= [ ƒ(x0

)+ ƒ(x1

)]

(x1

–x0

)

2

ƒ(x)dxʃ

b

a

(12)

Tabela 1

Técnica para cálculo

do AUROC

Dados Coeficiente de Pearson P-valor

Aproximação da área

(PROC EXPAND)

Agrupados

Não-Agrupados

-0.00233

0.00016

0.6623

0.9758

Derivado do Teste de Mann-

Whitney-Wilcoxon (MWW)

Agrupados

Não-Agrupados

-0.00057

-0.00053

0.9158

0.9212

Aproximação pela

Regra do Trapézio

Agrupados

Não-Agrupados

-0.00002

-0.00007

0.9969

0.9892](https://image.slidesharecdn.com/b9caf1ab-4af3-43e1-b64c-c9d729549cee-150721163913-lva1-app6891/85/Revista_Tecnologia_de_Credito_87_WEB-18-320.jpg)

O artigo discute os riscos relacionados ao hedge do Risco de Crédito da Contraparte (Counterparty Value Adjustment - CVA) para bancos comerciais segundo as regras de Basileia III. Os autores destacam as preocupações com o CVA, principalmente para bancos cujas carteiras são compostas por empresas de médio porte e PMEs locais, cujos riscos de contraparte não podem ser objeto de hedge direto.