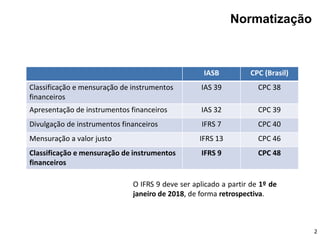

1. O documento discute a norma IFRS 9 sobre classificação e mensuração de instrumentos financeiros.

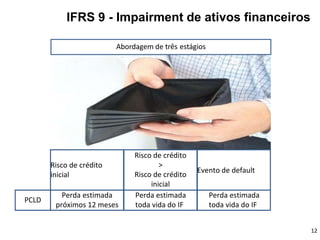

2. A IFRS 9 introduz novas regras sobre classificação e mensuração de ativos e passivos financeiros, impairment de ativos financeiros baseado em perdas de crédito esperadas e contabilidade de hedge.

3. A norma deve ser aplicada a partir de 1o de janeiro de 2018 de forma retrospectiva.