Baixado 13 vezes

![12-20

Addison-Wesley

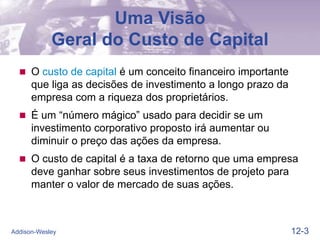

O Custo de Fontes Específicas de

Capital

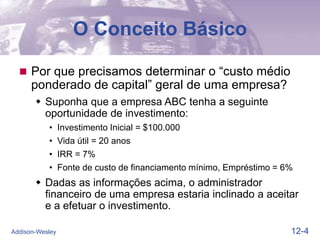

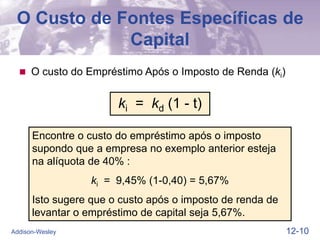

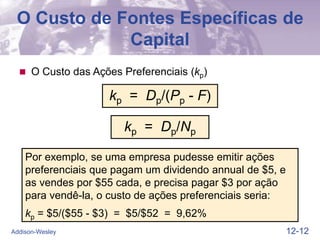

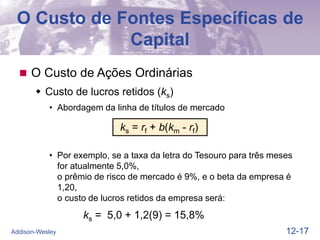

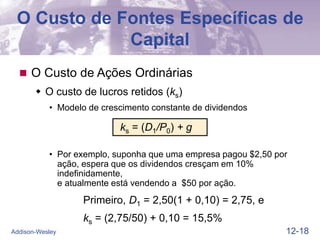

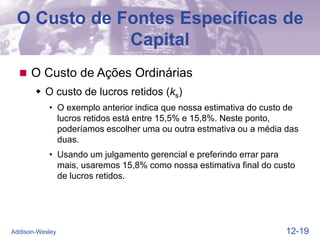

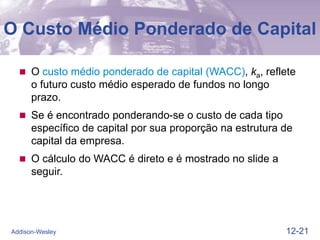

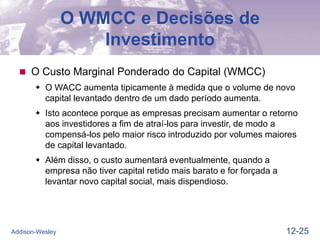

O Custo de Ações Ordinárias

Custo de novas ações (kn)

• Modelo de crescimento constante de dividendos

kn = [D1/(P0 - F)] + g

• Continuando com o exemplo anterior, quanto custaria para a

empresa levantar novas ações se os custos de de

lançamento somam $4,00 por ação?

kn = [2,75/(50 - 4)] +0,10 = 15,97% ou 16%](https://image.slidesharecdn.com/gitmancap12-custocapital-220806124743-a52a8fa5/85/Gitman-cap12-Custo-capital-ppt-21-320.jpg)

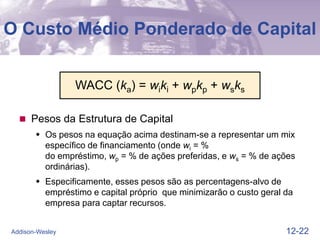

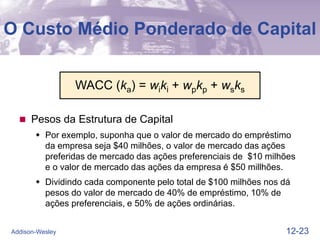

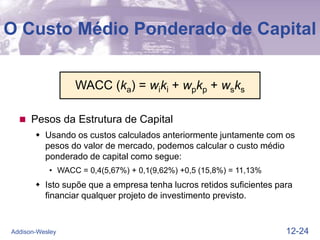

O documento discute o conceito de custo de capital e como calculá-lo. Explica que o custo de capital é a taxa de retorno que uma empresa deve obter em seus investimentos para manter o valor de mercado de suas ações. Detalha como calcular o custo específico de diferentes fontes de capital, como empréstimos, ações preferenciais e ações ordinárias, e como ponderá-los para obter o custo médio ponderado de capital da empresa.