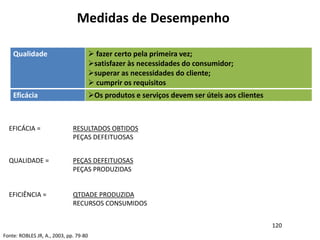

O documento discorre sobre gestão de custos da qualidade, destacando a importância de atender ou superar as expectativas do cliente em relação aos atributos de qualidade. Apresenta categorizações dos custos da qualidade, como custos de prevenção, avaliação e falhas internas e externas, além de enfatizar a necessidade de sistemas de contabilidade gerencial para monitorar e melhorar esses custos. Também menciona medidas de desempenho e gráficos de controle como ferramentas de gestão da qualidade.