Baixado 44 vezes

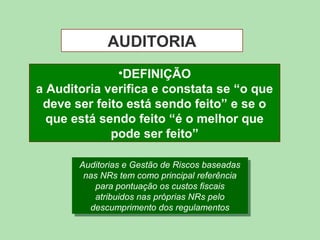

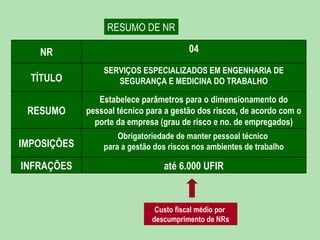

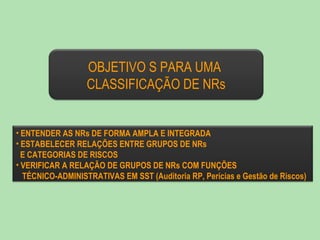

O documento discute a utilização da legislação de segurança e saúde no trabalho (NRs) como base para auditorias de riscos e proteção. Apresenta uma metodologia que classifica as NRs em grupos e estabelece paralelos entre os riscos regulamentados e ferramentas de gestão. O objetivo é desenvolver um sistema de informação que permita comparar os custos fiscais da não conformidade com os custos reais de implantação dos controles de riscos exigidos.

![Legislação e normas - NR26 - Design - UFCG [teste upload]](https://cdn.slidesharecdn.com/ss_thumbnails/legislaoenormas-nr-130918074433-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)