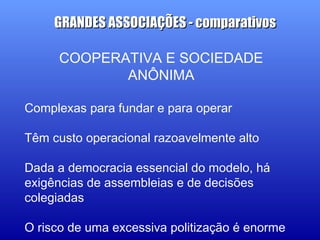

O documento discute três formas societárias para corretagem de seguros - sociedade simples, sociedade limitada e sociedade anônima - e também aborda cooperativas e grandes associações. A sociedade simples é o modelo ideal para corretores que precisam da sociedade por razões tributárias, enquanto a sociedade limitada é recomendável para corretores de maior porte. Cooperativas e sociedade anônima geralmente são mais complexas para operar.