Baixar para ler offline

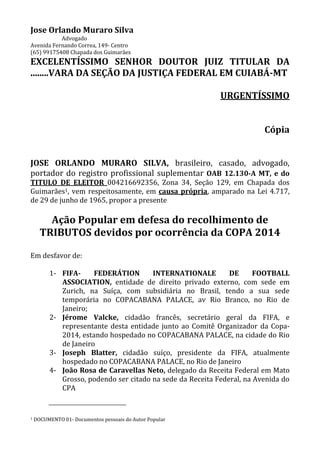

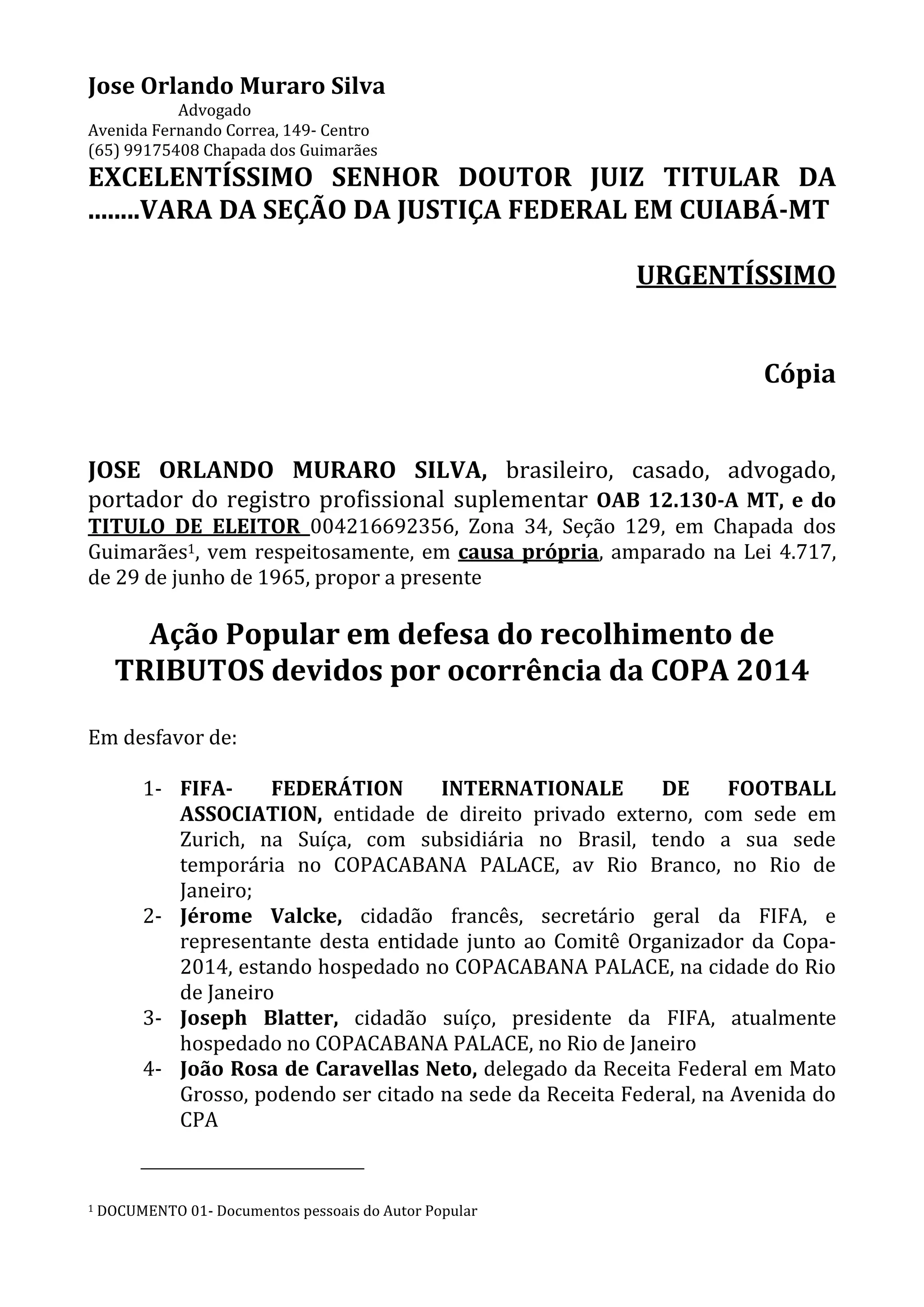

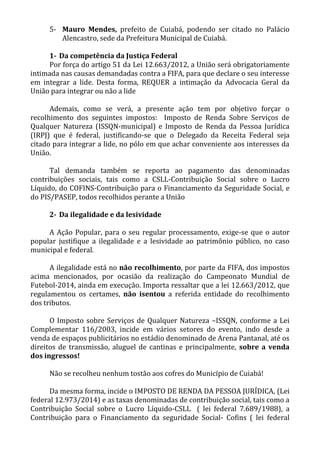

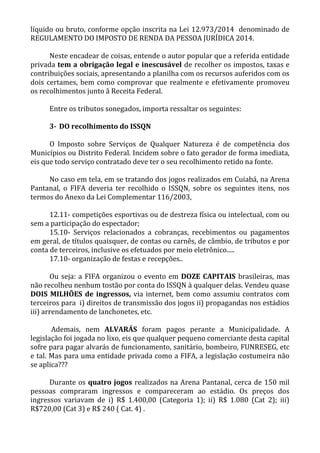

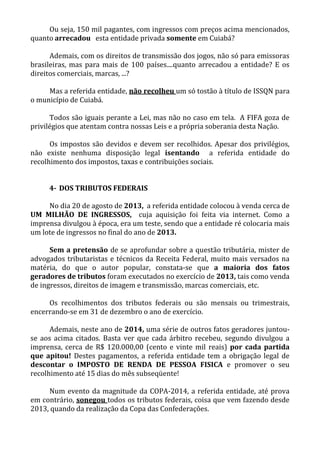

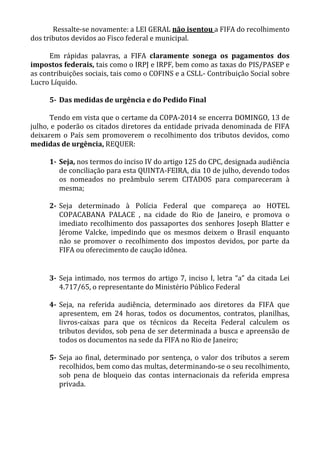

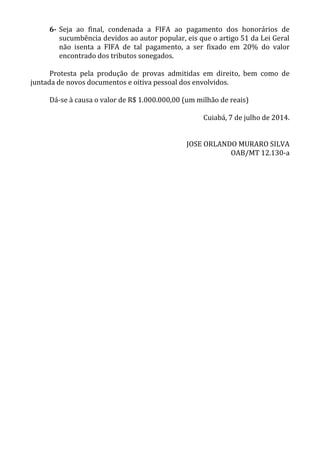

O documento descreve uma ação popular movida por um advogado contra a FIFA e outras entidades para forçar o pagamento de tributos não recolhidos durante a Copa do Mundo de 2014 no Brasil. Especificamente, a ação alega que a FIFA deve pagar o ISSQN aos municípios onde os jogos ocorreram e tributos federais como IRPJ, CSLL, COFINS e PIS/PASEP.